Diese Dividendenaktien könnten sich 2016 verdoppeln

![]() Motley Fool Senior Investmentanalyst | 27. Januar 2016 Mehr zu: KM7 POC POT TGH

Motley Fool Senior Investmentanalyst | 27. Januar 2016 Mehr zu: KM7 POC POT TGH

Die Börse ist seit ein paar Wochen in Panik, was dazu geführt hat, dass einige Aktien in großen Mengen ausverkauft wurden. Insbesondere liegt der Verkaufsdruck dabei auf Dividendenaktien, denn die kurzfristigen Sorgen erhöhen sich mit den anderen Problemen auf den Märkten. Viele dieser Probleme sind natürlich real – und daher haben einige auch schon ihre Dividenden gekürzt – aber das muss nicht heißen, dass der Markt nicht überreagiert hat. Hier sind drei Dividendenaktien, die anscheinend deutlich unter ein vertretbares Niveau gedrückt wurden, aber das macht sie zu starken Kandidaten für eine Erholung 2016.

Matt DiLallo:

Während des letzten Jahres ist die Aktie von Kinder Morgan (WKN:A1H6GK) um fast 70 % gefallen und das trotz der Tatsache, dass das Unternehmen sich vorrangig auf ein Geschäftsmodell mit festen Gebühren stützt und dieses Jahr etwas mehr als 5 Milliarden USD an Cashflow produzieren soll.

Das wäre immerhin ein Zuwachs von 8 % im Vergleich zum letzten Jahr. Stattdessen haben die Investoren auf die Sorge, das Unternehmen könnte zu viele Schulden haben, reagiert. Sie hatten Angst, die Dividende könnte reduziert werden. Das wurde dann eine selbst erfüllende Prophezeiung, denn sie ließen Kinder Morgan keine andere Wahl, als die Dividende zu kürzen, nachdem die Kapitalmärkte ihnen den Hahn abgedreht hatten.

Kinder Morgan hat diesen Punkt aber schon in Angriff genommen. Man hat die Dividende deutlich gesenkt. Jetzt erwartet das Unternehmen, dass die Schuldenquote bis Ende 2016 auf ein akzeptables Niveau fallen und sich in den folgenden Jahren weiter verbessern wird. Irgendwann wird der Markt erkennen, dass die Bilanzprobleme eine Sache der Vergangenheit sind und das würde auch den Druck von den Kursen nehmen.

Zusätzlich glauben immer mehr Leute daran, dass der Ölpreis 2016 wieder stark steigen sollte. Kurzfristig sind die Aussichten noch bärisch und viele glauben auch, dass der Ölpreis noch weiter fallen wird, aber immer mehr Analysten und Vertreter von Ölfirmen erwarten eine Rally in der zweiten Jahreshälfte, wobei einige sogar an einen Anstieg auf 60 USD pro Barrel nicht ausschließen.

Diese Kombination einer Entspannung in der Schuldenfrage und eines starken Anstiegs der Ölpreise könnte die Aktie wieder auf einen Wert um die 25 USD katapultieren.

Jason Hall:

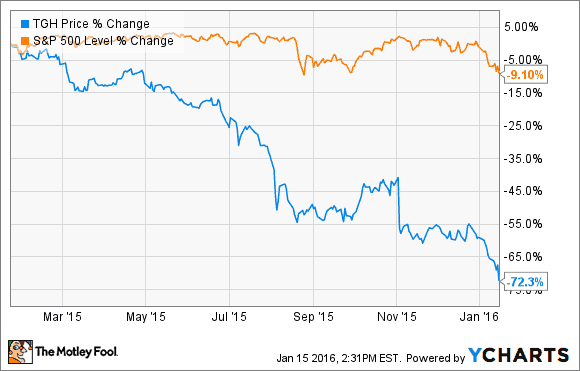

Während des letzten Jahres musste die Aktie von Textainer Group (WKN:A0M49J) einiges einstecken. Zum Zeitpunkt der Erstellung dieses Textes ist die Aktie um fast drei Viertel gefallen:

TGH DATEN VON YCHARTS.

Das ist das Ergebnis von starkem Wettbewerbsdruck und ernsten Sorgen über die Weltwirtschaft, denn Textainer ist von der Nachfrage nach Containern abhängig, die das Unternehmen an Spediteure vermietet oder least. Niedrige Zinsen und günstiges Material haben dazu geführt, dass die Containerlieferanten in den letzten Jahren ihre Bestände aufgestockt haben und Textainer war einer der größten Käufer.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

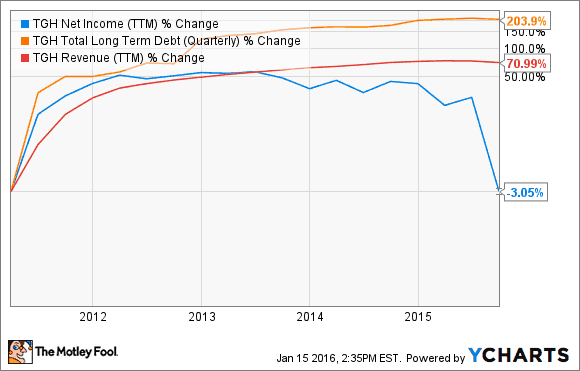

Die daraus resultierenden Schulden konnten das Umsatzwachstum und das Gewinnwachstum zwar ankurbeln, in letzter Zeit sind beide aber wieder abgeschmiert.

TGH NETTOEINNAHMEN (LETZTE 12 MONATE) DATEN VON YCHARTS.

Das Unternehmen steht weiterhin vor großen Herausforderungen aufgrund von makroökonomischen Sorgen und die Zinsen steigen auch wieder. Das Witzige daran ist aber, dass diese Bedrohungen für die Industrie ein Vorteil für Textainer sein könnten.

Zum einen ist Textainer eines der größten Unternehmen in der Industrie und sollte daher weniger davon betroffen sein als kleinere Wettbewerber, da Textainer eine starke Bilanz und weniger Schulden als seine größten Wettbewerber hat. Darüber hinaus stehen 85 % seiner Container unter langfristigen Leasing-Verträgen, wovon nur 8 % 2016 auslaufen werden.

Drittens, wie CEO Phillip Brewer schon angedeutet hat, scheint der Markt Textainer anhand der Containerpreise zu bewerten, im Gegensatz zum Cashflow, den das Unternehmen daraus generiert.

In der momentanen volatilen Phasen wird der Markt wahrscheinlich das Unternehmen neu bewerten. Daher könnte sich die Dividende von Textainer – derzeit 10 % in diesen angsterfüllten Tagen – 2016 mehr als verdoppeln.

Tyler Crowe:

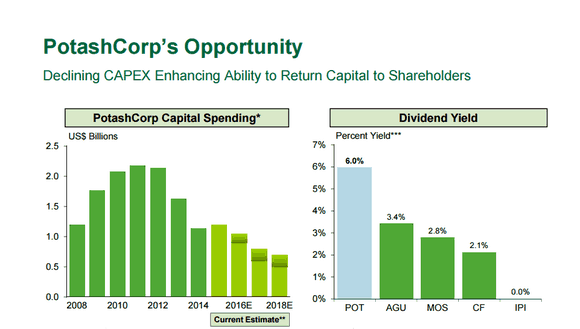

Ich kann verstehen, warum die Investoren von Potash Corp. of Saskatchewan (WKN:878149) im letzten Jahr so viel verkauft haben, aber das heißt nicht, dass ich ihnen auch zustimme. Im Lauf des vergangenen Jahres sind die Preise für Kali und andere Düngemittelprodukte um mehr als 50 % gefallen. Aktuell liegt der Preis für eine metrische Tonne Kali (der Dünger) unter 300 USD pro metrischer Tonne – ein Tief, das wir seit 2007 nicht mehr gesehen haben. Die niedrigen Rohstoffpreise können jedem Investor Angst machen, da die Gewinnmargen für Potash damit auch zusammengeschrumpft sind.

Was so viele Investoren aber anscheinend nicht verstehen ist, dass Potash seine Investitionsausgaben drastisch gesenkt hat, als es neue Minen erschlossen hat.

BILDQUELLE: POTASH CORP. OF SASKATCHEWAN PRÄSENTATION FÜR DIE INVESTOREN

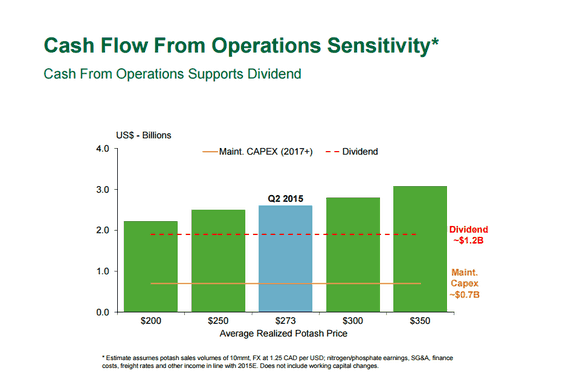

Dank solch großer Reduzierungen schätzt das Unternehmen, die aktuelle Dividende aufrecht erhalten zu können, selbst wenn die Preise für Kali auf 200 USD pro metrischer Tonne sinken würden.

BILDQUELLE: POTASH CORP. OF SASKATCHEWAN PRÄSENTATION FÜR DIE INVESTOREN

Der Markt mag vielleicht eine Dividendenkürzung erwarten, wenn die Preise für Kali kurzfristig fallen, aber das Unternehmen scheint günstig genug zu produzieren und zusammen mit den geringen Investitionsausgaben könnte es die Dividende auch bei den aktuellen Preisen aufrecht erhalten. Langfristig können wir uns darauf verlassen, dass der Planet mehr Essen und damit auch mehr Düngemittel brauchen wird.

Sobald der Markt diese Dinge erkennt, ist es nicht mehr schwer, sich vorzustellen, wie sich die Kurse von Potash 2016 verdoppeln könnten.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt Aktien von Kinder Morgan und Textainer Group.

Dieser Artikel wurde von Jason Hall, Matt DiLallo und Tyler Crowe auf Englisch verfasst und wurde am 21.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.