Wie George Soros in Biotech investiert

Der umstrittene Milliardär George Soros ist allgemein als einer der besten Hegefondsmanager aller Zeiten bekannt. Neben seinem berüchtigten Wetten gegen das britische Pfund, das ihm den Titel als „Mann, der die Bank of England zerstörte“ einbrachte, basiert Soros‘ Ruf als Hedgefonds-Guru größtenteils darauf, dass er als Chef von Quantum Fund jährlich Gewinne über 30 % einfahren konnte.

Soros‘ unheimliche Fähigkeit, den weiteren Markt zu schlagen, basiert auf seinem konzeptuellen Gerüst, welches als „Allgemeine Theorie der Reflexivität“ bekannt ist. Einfach gesagt, besagt diese Theorie, dass Märkte dazu tendieren, Blasen zu schaffen, wenn Investoren als Gruppen aufgrund von objektiven Informationen handeln. Im Hinblick auf Vorhersagekraft besagt Soros‘ Theorie, dass Aktienpreise innerhalb kurzer Zeit stark schwanken können, wenn das Kaufen und Verkaufen sich beschleunigt und dass diese dramatischen Schwünge von guten Investoren ausgenutzt werden können.

Ist die Theorie der Reflexivität standhaft?

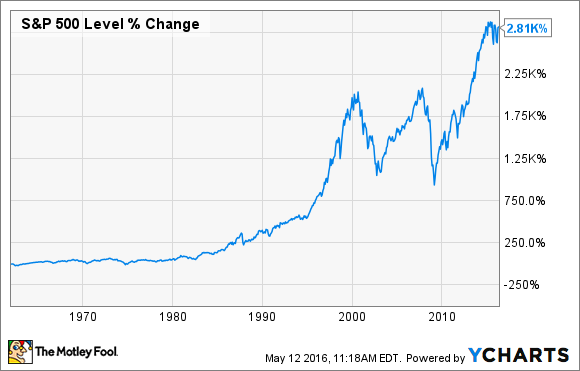

Selbst ein flüchtiger Blick auf die Geschichte des S&P 500 zeigt, dass der U.S.-Aktienmarkt anfällig dafür ist, Blasen zu bilden, die früher oder später platzen:

^SPX-Daten durch YCHARTS

Am Besorgnis erregendsten ist vielleicht die Tatsache, dass diese Auf- und Abschwünge in der Konjunktur seit dem Jahr 1999 zugenommen haben. In diesem Jahr wurde der Glass-Steagall Act aufgehoben, der zuvor eine Wand zwischen kommerziellen Banken und Wertpapierunternehmen aufbaute. Die möglichen Gründe für diesen Zusammenhang werden noch diskutiert, aber der obige Graph scheint Soros‘ Sicht recht zu geben, in der Märkte als Orte gehen werden, die von nicht haltbaren Blasen gekennzeichnet sind und die zumindest theoretisch für hohe Gewinne genutzt werden können.

Biotech ist einer der Lieblinge von Soros Fund Management

In den letzten fünf Jahren und davor ist die Biotech-Branche dank einer Mischung aus Obamacare, einer alternden Bevölkerung in den USA und Rekord-Innovationen, die komplett neue Medikamente und medizinische Geräte brachten, ordentlich gestiegen. Obwohl der iShares Nasdaq Biotechnology ETF (WKN:657791) in dieser Zeit ziemlich stetig gestiegen ist, zeigt ein genauerer Blick, dass dieser Weg eher steinig war – besonders im Jahr 2016:

IBB-Daten durch YCHARTS

In Anbetracht dieser Schwankungen sollte man nicht überrascht sein, dass Soros Fund Management in den Jahren ein häufiger Fahrer der Biotech-Achterbahn war – das schließt sogar das Kaufen von extrem spekulativen Aktien mit kleiner Marktkapitalisierung mit ein, über die wenige oder keine anderen überhaupt nachgedacht hätten.

Ein Blick auf das Handeln von Soros Fund Management im Bereich Biotech zeigt, dass es selten Aktien länger als einige Quartale gehalten hat. So hat der Fonds beispielsweise ganze 688.000 Anteile an dem großen Biotech Celgene (WKN:881244) in aufeinanderfolgenden Quartalen 2014 gekauft und danach verkauft. Der Grund für diese besonderen Transaktionen scheint der rapide Anstieg der Aktie in dieser Zeitspanne gewesen zu sein, die ihr Verkaufswachstum im zweistelligen Bereich Celgenes Krebsmedikamenten Revlimid, Abraxane und Pomalyst verdankte, was dem Management-Team vielleicht signalisierte, dass die Aktie bereit für einen Rückzug sei. Unabhängig von dem Grund hat der Soros Fund durch diese Strategie anscheinend einen guten Profit mit Celgene gemacht:

CELG-Daten durch YCHARTS

Auf der anderen Seite sind auch Versuche des Fonds, den Aufstieg und Fall von Biotech-Unternehmen wie Sarepta Therapeutics (WKN:A1J1BH) zu timen, gescheitert. Nach positiven Regulierungsnachrichten für Sareptas experimentelles Medikament gegen Muskeldystrophie Duchenne, Eteplirsen, hat Soros Fund Management seine Position in diesem spekulativen Biotech-Unternehmen um 2.620 % im zweiten Quartal 2014 erhöht. Im nächsten Quartal hatte der Fonds bereits mehr als die Hälfte seiner Anteile an Sarepta verkauft und später die restlichen Anteile vor Ende 2014 abgestoßen. Es ist zwar unmöglich, zu wissen, wann der Fonds seine Anteile gekauft und verkauft hat, aber der Graph legt nahe, dass dieser Handel nicht besonders gut gelaufen ist:

SRPT-Daten durch YCHARTS

Um es noch schlimmer zu machen: Sarepta hat sich 2015 sehr gut erholt:

SRPT-Daten durch YCHARTS

Ist Soros‘ Investmentansatz optimal für Biotech?

Obwohl an der Strategie von Soros Fund Management etwas dran zu sein scheint, handelt es sich hier um eine Strategie, die extrem schwer umsetzbar ist – besonders für Investoren mit eingeschränktem Kapital, die es sich nicht leisten können, jedes Quartal Hunderte Aktien zu kaufen, um ihr Risiko zu streuen. Sogar dieser milliardenschwere Fonds hat es nicht immer geschafft, den Aufstieg und Fall von Biotechs zu timen, was seine Geschichte mit Celgene und Sarepta zeigt – unter anderem.

Deswegen sollten Investoren allgemein langfristig investieren und Unternehmen mit soliden Bilanzen, positivem Cashflow, Management-Teams erster Klasse und einem starken Wettbewerbsvorteil zu kaufen versuchen – und nicht spekulative Biotech-Unternehmen mit Risikoprofilen.

Hier ist ein Beispiel für die Macht der langfristigen Perspektive: Celgenes Anleger haben eine riesige Rendite für ihre Investition in den letzten zehn Jahren erhalten – trotz einiger Höhen und Tiefen:

CELG-Daten durch YCHARTS

Wenn man bedenkt, dass Celgene gerade viel entwickelt, was mehrere Franchise-Medikamente im Bereich Onkologie und Immunologie in den kommenden zehn Jahren generieren könnte, gibt es wenig Grund zu der Annahme, dass Celgenes gute Zeit bald enden wird. Es wäre daher falsch, jetzt zu profitieren, weil das Unternehmen im vergangenen Jahrzehnt durch die Decke gegangen ist. Allgemein ist Soros‘ Ansatz, den Markt zu timen, wahrscheinlich für die meisten Investoren eine schlechte Idee und könnte vermutlich dazu führen, dass ihnen viel Positives entgeht.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Celgene.

Dieser Artikel wurde von George Budwell auf Englisch verfasst und am 18.5.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.