3 Gründe, warum ProSieben eine sensationelle Dividendenaktie ist

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 19. Juli 2016 Mehr zu: PSM PSM

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 19. Juli 2016 Mehr zu: PSM PSM

Wusstest du, dass für 40 % der durchschnittlichen jährlichen Rendite des S&P 500 zwischen 1930 und 2014 Dividendenzahlungen verantwortlich waren? Diese Tatsache unterstreicht, wie wichtig die Dividende für den langfristigen Anlageerfolg ist.

Daher begebe ich mich immer wieder auf die Suche nach Unternehmen, deren Geschäftsmodell attraktive Ausschüttungen an seine Aktionäre ermöglicht. Fündig geworden bin ich in München, bei der ProSiebenSat.1 Media SE (WKN:PSM777).

Warum ich die ProSieben-Aktie für eine wunderbare Dividendenaktie halte, möchte ich dir anhand von drei Gründen gerne genauer zeigen.

Grund 1: Die hohe Dividendenrendite

Der bayerische Medienkonzern beteiligt seine Aktionäre seit Jahren großzügig in Form einer hohen Dividende am Unternehmenserfolg. Ein Blick auf die Dividendenentwicklung, die Dividendenrendite und die Ausschüttungsquote belegt dies eindrucksvoll.

| 2011 | 2012 * | 2013 | 2014 | 2015 | |

| Dividende | 1,17 € | 5,65 € | 1,47 € | 1,60 € | 1,80 € |

| Dividendenrendite | 8,4 % | 26,5 % | 4,1 % | 4,6 % | 3,8 % |

| Ausschüttungsquote | – ** | 289,0 % | 82,6 % | 81,6 % | 82,2 % |

Quelle: Unternehmensangaben / finanzen.net

* Sonderdividende, finanziert aus dem Verkauf von Fernsehsendern in Skandinavien

** kein Ergebnis je Aktie ausgewiesen

Die aktuelle Rendite (Stand: 15.07.2016) beträgt 4,5 %. Ich persönliche rechne auch im Jahr 2016 mit einer Dividendenerhöhung, was die Rendite sogar in Richtung 5,0 % treiben könnte.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Auf den ersten Blick erscheint die Ausschüttungsquote der letzten 3 Jahren von jeweils über 80 % sehr hoch. Allerdings schaffte man es trotzdem zu wachsen. Da man kaum in teure Maschinen oder große Hallen investieren muss, scheint ProSiebenSat.1 das übrige Kapital zu genügen, um sein Wachstum damit zu finanzieren.

Grund 2: Die hohen Cashflows

Den Beleg hierfür liefert ein Blick auf die Cashflows der ProSiebenSat.1 Media SE. Trotz der hohen Ausschüttungen in Form der Dividende konnte man in den letzten Jahren mit einer einzigen Ausnahme alle Investitionen aus dem laufenden Cashflow finanzieren.

| 2012 | 2013 | 2014 | 2015 | |

| Cashflow aus betrieblichen Tätigkeiten | 1.565,2 | 1.406,8 | 1.444,3 | 1.518,8 |

| Cashflow aus Investitionstätigkeiten | 1.263,7 | – 163,6 | 1.173,6 | 1.505,0 |

| Cashflow aus Finanzierungstätigkeiten | – 31,7 | – 1.955,5 | – 208,3 | 242,1 |

| Free Cashflow | 269,8 | – 385,1 | 62,4 | 255,9 |

Quelle: Geschäftsbericht 2012 – 2015 ProSiebenSat.1 Media SE

Ablesen kannst du das in der Zeile “Cashflow aus Finanzierungstätigkeiten”. Wenn dieser positiv ist, wurde neues Kapital aufgenommen. In den letzten vier Geschäftsjahren war das nur 2015 der Fall.

Grund hierfür war die Übernahme des schwedischen Flugreiseportals etraveli. Dieses kostet ProSieben 235 Millionen Euro, was ungefähr den neu aufgenommenen Mitteln entspricht. Auch wenn der Kauf kurzfristig die Bilanz belastet, so halte ich ihn doch für wichtig. Denn nur durch weiteres Wachstum kann eine steigende Dividende ermöglicht werden.

Grund 3: Das Wachstum

Womit wir auch schon beim dritten Punkt angekommen sind, dem Wachstum. Nur wenn die Dividende verlässlich erhöht wird, handelt es sich in meinen Augen um eine wirkliche Dividendenaktie. Die Grundlage hierfür sind unter anderem wachsende Umsätze.

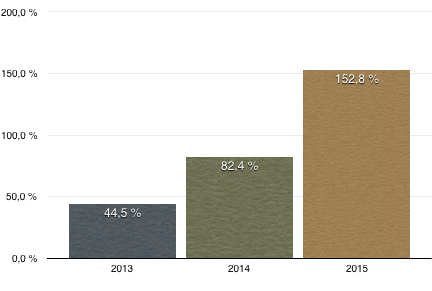

Für diese sorgt bei ProSieben vor allem der Bereich Digital & Adjacent. Dieses Segment umfasst die Internetaktivitäten des Konzerns und beinhaltet unter anderem Seiten wie maxdome, Verivox, weg.de oder eben auch etraveli. Die Entwicklung des Umsatzes in den letzten drei Jahren jedenfalls ist sehr beeindruckend, seit 2012 kletterte er um 152,8 %.

Quelle: Unternehmensangaben, Umsatzsteigerung seit 2012 Bereich Digital & Adjacent

Meiner Meinung nach stehen die Chancen gut, dass der Umsatz auch in den nächsten Jahren weiter in diesem Tempo wächst. Denn alle oben genannten Portale und Homepages (und auch die, die zukünftig noch hinzukommen) haben unter dem Dach der ProSiebenSat.1 Media SE einen wunderbaren Wettbewerbsvorteil.

Sie alle werden auf den Fernsehsendern des Konzerns beworben. Und hier kommt in Deutschland keiner an ProSieben, Sat 1 oder Kabel 1 vorbei: Das Unternehmen hat im TV-Werbemarkt hierzulande einen Marktanteil von 44,4 %. Die perfekte Plattform, um seine Internetangebote vor einem Millionenpublikum zu präsentieren.

In meinen Augen ist das der entscheidende Wettbewerbsvorteil gegenüber der Konkurrenz im Internetbereich, der den Cashflow in den nächsten Jahren weiter nach oben treiben wird und damit steigende Dividenden ermöglichen sollte. Ich halte die ProSiebenSat.1 Media SE daher für eine wunderbare Dividendenaktie, bei der sich ein genauer Blick lohnen könnte.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Thomas Brantl besitzt keine der genannten Aktien. The Motley Fool besitzt keine der genannten Aktien.