Klettert Barrick Gold nach der Kursverdopplung 2016 dieses Jahr noch höher?

Nachdem der Goldpreis im vergangenen August um 21 % gestiegen ist, schien es, als würde die seit 2013 anhaltende Talfahrt endlich beendet sein. Donald Trump setzte dem kurzen Höhenflug jedoch ein Ende – seit seinem Wahlsieg fiel der Goldpreis bis Ende Dezember um fast 11 %.

Trotz dieser Volatilität kletterte die Aktie von Barrick Gold (WKN:870450), einem globalen Leader im Goldmarkt, um über 106 %. Blicken wir doch etwas näher auf die Performance des Unternehmens im Jahr 2016 und darauf, was wir 2017 erwarten können.

Goldene Höhepunkte

Eine der Prioritäten des Unternehmens im Jahr 2016 war es, seine Arbeitsabläufe so zu optimieren, dass es auch noch bei einem Goldpreis von 1.000 US-Dollar je Unze einen positiven Cashflow generieren kann. Obwohl Barrick seine Q4-Ergebnisse bislang noch nicht veröffentlicht hat, vermeldete das Unternehmen in Q3, dass es seine Ziele übertroffen hat und selbst bei einem Goldpreis von unter 1.000 US-Dollar je Unze noch einen positiven Cashflow erzielt.

Bildquelle: GETTY IMAGES.

Barricks Vermögen, seine Aufwendungen niedrig zu halten, war für diesen Erfolg sicherlich mitverantwortlich. In der Bergbau-Industrie spricht man bei den Betriebsausgaben von nachhaltigen Gesamtförderkosten. Diese geben einen guten Einblick darin, wie effizient ein Unternehmen operiert – und Barrick war in dieser Hinsicht besonders erfolgreich.

Im dritten Quartal des vergangenen Jahres schätzte das Management die nachhaltigen Gesamtförderkosten für das Geschäftsjahr 2016 auf 740 – 775 US-Dollar je Unze Gold. Zum Vergleich: Newmont Mining (WKN:853823), einer von Barricks größten Konkurrenten, schätzt seine nachhaltigen Gesamtförderkosten auf 870 – 930 US-Dollar je Unze Gold.

Da es nicht günstig ist, das gelbe Edelmetall aus der Erde zu graben, sind Bergbau-Unternehmen häufig auf Fremdkapital angewiesen, um ihre Baggerarbeiten am Laufen zu halten. Deshalb kann ein hochverschuldetes Unternehmen schon schnell einmal in Schwierigkeiten geraten, wenn der Goldpreis deutlich einbricht.

Barrick Golds Management, dem dieses Problem bewusst ist, hat sich dazu entschieden, eine mittelfristige Schuldenabbau-Strategie zu fahren. Die Gesamtverbindlichkeiten des Unternehmens sollen so von 2015 bis 2017 um 5 Mrd. US-Dollar reduziert werden. 2015 hat Barrick einen Schuldenschnitt von 3 Mrd. US-Dollar geschafft – das Ziel für 2016 war es also, weitere 2 Milliarden abzubauen. Bei Bekanntgabe der Ergebnisse für Q3-2016 hatte Barrick bereits 71 % dieses Ziels erreicht. Darüberhinaus vermeldete das Management auf der Pressekonferenz im Rahmen dieser Bekanntgabe, dass das Unternehmen auf gutem Wege sei, das Gesamtjahresziel zu erreichen.

Wachstumskatalysatoren für 2017

Für das Jahr 2017 scheint es keine besonderen Ereignisse zu geben, die sich spürbar auf die Performance des Unternehmens auswirken könnten. Eine Sache, die es dennoch im Auge zu behalten gilt, ist die Kooperation des Unternehmens mit Cisco Systems (WKN:878841). Barricks Vorstandsvorsitzender John L. Thornton sieht in dieser Partnerschaft außergewöhnliches Potenzial.

In einer Pressemitteilung sagte er: „Das Potenzial der digitalen Technologie auszuschöpfen, wird unserer gesamten Branche zu Gute kommen und uns helfen, unseren Cashflow je Aktie auszubauen.“ Und 2017 werden die zwei Unternehmen gemeinsam an Barricks Cortez-Mine – eine von Barricks wichtigsten Minen in Nevada – arbeiten, um sie zu Barricks neuem Flaggschiff seiner digitalen Operationen zu verwandeln. Obwohl sich diese Bemühungen wohl noch nicht in diesem Jahr in Barricks Bilanz widerspiegeln werden, könnte es ein verheißungsvolles Zeichen dafür sein, dass die Digitalisierung weiterer Minen im Laufe der Zeit große finanzielle Gewinne mit sich bringen könnte.

Abgesehen von den Fortschritten bei der Zusammenarbeit mit Cisco sollten Investoren verfolgen, wie Barrick bei der Realisierung seiner finanziellen Zielvorgaben vorankommt. Die starke Performance der Barrick-Aktie im vergangenen Jahr ist sicherlich dem Erfolg des Unternehmens bei der Stärkung seiner Bilanz uns seines Cashflows zu verdanken.

Folglich könnte ein anhaltender Erfolg bei der Festigung seiner Bilanz und seines Cashflows die Barrick-Aktie auch in Zukunft in die Höhe treiben. Beispielsweise gab das Management auf dem Aktionärstag im Februar bekannt, dass es das gesamte Goldfördervolumen für dieses Jahr auf 5 – 5,5 Mio. Unzen schätzt. Außerdem schätzt das Management die nachhaltigen Gesamtförderkosten auf 740-790 US-Dollar je Unze Gold.

Eine goldene Bewertung

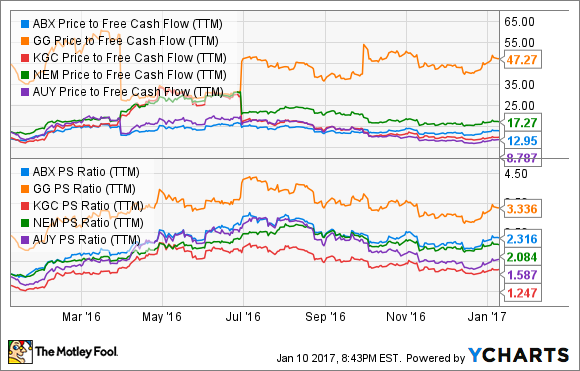

Wir haben darauf geschaut, was sowohl hinter als auch vor Barrick liegt. Richten wir unsere Aufmerksamkeit nun die Aktie des Unternehmens. Seit 2011 hat das Unternehmen keinen positiven Jahresüberschuss mehr vermeldet – das altbewährte Kurs-Gewinn-Verhältnis würde also nicht viel Aufschluss liefern. Bewerten wir die Aktie stattdessen auf Basis des Free Cashflows der vergangenen zwölf Monate.

Vergangenes Jahr wurde die Aktie zwischen dem 8,5- und 17-Fachem des Free Cashflows gehandelt. Derzeit hat die Aktie ein Kurs-Cashflow-Verhältnis von ungefähr 13 – Es ist also nahezu der Mittelpunkt des letztjährigen Schwankungsbereichs. Dies lässt darauf schließen, dass die Aktie momentan relativ preisgünstig ist.

Lediglich eine einzige Bewertungskennzahl zu betrachten, scheint für eine vernünftige Einschätzung der Aktie ungenügend zu sein. Blicken wir deshalb zusätzlich noch auf das Kurs-Umsatz-Verhältnis basierend auf dem Umsatz der vergangenen zwölf Monate. Bei einem derzeitigen Kurs-Umsatz-Verhältnis von 2,3 liegt die Aktie etwas höher als der Mittelpunkt des letztjährigen Schwankungsbereichs – aber nicht viel höher.

Um die Bewertung der Aktie in einen größeren Kontext zu setzen, vergleichen wir sie mit den Kursen von Goldcorp, Kinross Gold, Newmont Mining und Yamana Gold. Basierend auf dem Cashflow scheint Barricks Bewertung sicherlich fair. Obwohl sie etwas teurer als die Aktie ihrer Konkurrenten scheint, ist die Bewertung der Aktie ausgehend vom Umsatz keinesfalls besorgniserregend.

ABX Kurs-Cashflow-Verhältnis (TTM) DATA BY YCHARTS.

Im Großen und Ganzen scheint die heutige Bewertung der Barrick-Aktie sehr fair.

Fazit

Obwohl die Aktie von Barrick Gold ein sehr erfolgreiches Jahr 2016 hinter sich hat, gibt es keine Garantie dafür, dass es 2017 so weitergehen wird. Zum aktuellen Zeitpunkt scheinen Analysten die Situation richtig zu bewerten und legen weder zu viele Hoffnungen in die Aktie, noch verbreiten sie unfaire Negativstimmung. Den Blick nach vorne auf eine digitalisierte Zukunft gerichtet und angesichts eines umsichtigen Ansatzes zum Schuldenabbau scheint die Aktie von Barrick Gold für Investoren, die einen Fuß in die Gold-Branche setzten möchten, sicherlich ein potenzieller Kaufkandidat zu sein.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt Cisco Systems.

Dieser Artikel wurde von Scott Levine auf Englisch verfasst und am 11.1.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.