Quartalszahlen: Gilead Sciences vermeldet rückläufige Ergebnisse und eine Verschlechterung der Prognosen für 2017

Es ist schon eine Weile her, dass Investoren mit den Quartalsergebnissen von Gilead Sciences (WKN:885823) wirklich zufrieden waren. Die Umsatz- und Gewinnzahlen des Biotech-Unternehmens schnitten in den ersten drei Quartalen des Jahres 2016 schlechter ab als ihre Vorjahreswerte.

Dieser Trend setzte sich sowohl im vierten Quartal 2016 als auch in den Gesamtjahresergebnissen fort. Der Umsatz fiel wieder einmal ab, so auch der Gewinn. Und Gilead hatte für seine Aktionäre sogar noch weitere schlechte Nachrichten. Nachfolgend sind einige Highlights aus Gilead jüngstem Quartalsbericht.

Die nackten Zahlen

| Kennzahl | Q4 2016 | Q4 2015 | Veränderung ggü. dem Vorjahr |

| Umsatz | 7,3 Mrd. USD | 8,5 Mrd. USD | (14,1%) |

| Reingewinn aus fortgeführten Geschäftsbereichen | 3,1 Mrd. USD | 4,7 Mrd. USD | (34 %) |

| Bereinigter Gewinn je Aktie | 2,70 USD | 3,32 USD | (18,7 %) |

Datenquelle: GILEAD SCIENCES.

Keine der Q4-Kennzahlen verbesserte sich im Vergleich zu ihren Vorjahreswerten. Prozentual fiel der Reingewinn des Unternehmens am stärksten. Dies war größtenteils Gileads Aufwendungen für Forschung & Entwicklung geschuldet, die im vierten Quartal gegenüber dem Vorjahr um 60 % auf 1,2 Mrd. US-Dollar anstiegen.

BILDQUELLE: GILEAD SCIENCES.

Gilead investiert viel in die Ausweitung seiner Pipeline. 28 Medikamente des Biotech-Riesen durchlaufen gerade klinische Studien. Zehn davon befinden sich in fortgeschrittenen Testphasen, die in der Regel aufwendiger und deshalb auch viel teurer sind als frühe Testphasen.

Das Unternehmen vermeldete für das Jahr 2016 einen Gesamtjahresumsatz von 30,4 Mrd. US-Dollar – ein Rückgang gegenüber dem Vorjahr um 6,9 %. Der Gesamtjahresgewinn sank gegenüber dem Vorjahreswert um 25,4 % auf 13,5 Mrd. US-Dollar. Der bereinigte Gewinn je Aktie fiel mit 11,57 US-Dollar um 8,2 % niedriger aus als noch vor einem Jahr.

Gileads Cash-Reserven (einschließlich Zahlungsmitteln, Zahlungsmitteläquivalenten und Wertpapieren) betrugen Ende des abgelaufenen Geschäftsjahres 32,4 Mrd. US-Dollar. Im Vergleich zu den 31,6 Mrd. US-Dollar, die Ende des dritten Quartals 2016 zu Buche standen, entspricht dies lediglich einem kleinen Anstieg.

Die beeindruckendste Kennzahl war 2016 wohl der operativer Cashflow in Höhe von 16,7 Mrd. US-Dollar. Das Unternehmen verwendete 11 Mrd. US-Dollar dieses Cashflows für den Rückkauf von Aktien und 2,5 Mrd. US-Dollar für die Ausschüttung von Dividenden.

Was sonst noch wichtig war

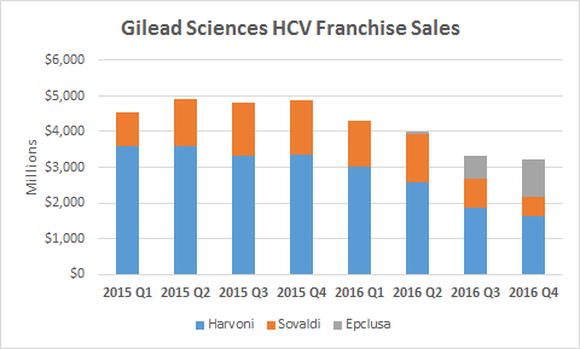

Investoren, die Gilead Sciences’ Entwicklung verfolgen, waren vermutlich am meisten an der Q4-Performance der Hepatitis-C-Sparte des Unternehmens interessiert. Der Umsatz der Medikamente Harvoni und Sovaldi war wie erwartet rückläufig. Jedoch gab es zumindest einen kleinen Hauch von guten Nachrichten. Der Abwärtstrend des gesamten HCV-Umsatzes scheint etwas abzuflachen.

Datenquelle: GILEAD SCIENCES. Grafik vom Autor erstellt.

Das Wachstum von Epclusa machte für Gileads HCV-Umsatz einen gewaltigen Unterschied aus. Gileads neustes HCV-Medikament erwirtschaftete im vergangenen Jahr 1,05 Mrd. US-Dollar – und dabei ist das Medikament erst seit zwei ganzen Quartalen auf dem Markt.

Außerdem macht Gileads HIV-Sparte gerade eine Verlagerung von älteren hin zu neueren Medikamenten durch. Obwohl der Umsatz von Truvada, Atripla, Stribild, Viread und Complera/Eviplera im vierten Quartal sank, konnte der steigende Absatz von Genvoya, Descovey und Odefsey die rückläufigen Entwicklungen anderer Medikamente mehr als wettmachen. Und so stieg im vierten Quartal der Umsatz der gesamten HIV-Sparte gegenüber dem Vorjahreszeitraum um 12 %.

Auch andere Produkte des Unternehmens verzeichneten solide Wachstumszahlen. Der Q4-Umsatz für Letairis, einem Lungenhochdruck-Medikament, stieg gegenüber dem Vorjahr um 15 % auf 226 Mio. US-Dollar. Der Umsatz von Ranexa, einem Medikament zur Behandlung von Angina, kletterte um 24 % auf 210 Mio. US-Dollar.

Vorausblickend

Gileads Aussichten für 2017 sorgten bei Investoren wohl für die größte Bestürzung. Das Unternehmen rechnet für dieses Jahr mit einem Nettowarenumsatz zwischen 22,5 und 24,5 Mrd. US-Dollar. Gegenüber dem Ergebnis von 2016 würde dies einem Abfall von fast 22 % entsprechen.

Darüberhinaus geht das Unternehmen davon aus, dass seine HCV-Medikamente 7,5 – 9 Mrd US-Dollar in die Kassen spülen werden. Vergangenes Jahr setzte Gileads HCV-Sparte noch 14,8 Mrd. US-Dollar um. Und es kommt noch schlimmer: Der Biotech-Riese prognostiziert, dass sich der Umsatz der Nicht-HCV-Produkte auf 15 – 15,5 Mrd. US-Dollar belaufen wird. Dies würde im Vergleich zu 2016 nur einen minimalen Anstieg bedeuten.

Einer der wenigen Lichtblicke aus Gileads Quartalsbericht war die Neuigkeit, dass der Vorstand des Unternehmens zugestimmt hat, die Dividende 2017 um 10 % anzuheben. Mit diesem Anstieg würde die Dividendenrendite des Unternehmens auf etwas unter 3 % ansteigen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool hält und empfiehlt Gilead Sciences.

Dieser Artikel wurde von Keith Speights auf Englisch verfasst und am 6.2.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.