Warum eigentlich ist die Aktie der Deutschen Telekom eine der schlechtesten im DAX?

Die Aktie der Deutschen Telekom (WKN: 555750) war in den letzten zehn Jahren eine der mit Abstand schwächsten im gesamten DAX – nur 61,3 % konnte sie in diesem Zeitraum zulegen (Stand: 11.03.2019, Dividenden unberücksichtigt).

Damit hat man lediglich Geldvernichter wie RWE, die Deutsche Bank oder ThyssenKrupp hinter sich gelassen.

Die simple Frage lautet nun: Warum eigentlich hat die Deutsche-Telekom-Aktie in den letzten zehn Jahren eine solch schwache Performance abgeliefert?

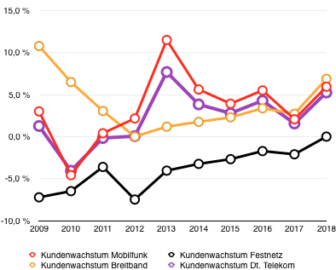

Die Kundenzahlen haben sich ganz gut entwickelt

Die Voraussetzungen im Jahr 2009 waren eigentlich ziemlich gut: Die Telekom hatte kaum Konkurrenz und der Markt versprach ordentliches Wachstum, weil immer mehr Menschen Mobilfunkverträge und Breitbandanschlüsse benötigen würden.

Bei vielen anderen Unternehmen waren genau das die Zutaten für explodierende Kurse – beispielsweise bei Boeing und Visa. Tatsächlich haben sich die Kundenzahlen in den Bereichen Breitband und Mobilfunk auch ziemlich gut entwickelt – ein anderes Segment hingegen musste Federn lassen.

Quelle: Unternehmensangaben Deutsche Telekom

Wenig überraschend: Immer weniger Menschen benötigen einen klassischen Festnetzanschluss – sie nutzen ihr Smartphone oder internetbasierte Lösungen wie Skype oder Facetime zum telefonieren. Hier hat das starke Mobilfunk- und Breitbandgeschäft das eigene Festnetzgeschäft also kannibalisiert.

Trotzdem konnte die Telekom ihre absolute Kundenzahl zwischen 2009 und 2018 um 22,8 % steigern – am rückläufigen Festnetzgeschäft würde ich die schwache Performance der Telekom-Aktie also nicht festmachen.

Umsatz und Gewinn schwächelten …

Erfolgreiche Unternehmen zeichnen sich unter anderem dadurch aus, dass ihr Gewinn schneller wächst als ihr Umsatz. Nun, der Gewinn ist bei der Telekom tatsächlich schneller gewachsen als der Umsatz – leider beides auf ziemlich niedrigem Niveau.

| Umsatzentwicklung 2009–2018 | 17,2 % |

| Gewinnentwicklung 2009–2018 | 33,3 % |

Quelle: Unternehmensangaben Telekom

Auf eine besonders ausgeprägte Preissetzungsmacht deuten diese Zahlen nicht hin – im Gegenteil. Viele Konkurrenten gibt es zwar nicht, Vodafone, O2, 1&1 und Co. scheinen allerdings dafür zu sorgen, dass Preiserhöhungen nicht realisierbar sind.

Genau solche wären allerdings notwendig, wenn der Gewinn – und damit auch der Aktienkurs – schnell steigen soll. Es sei denn, auf der Kostenseite ergäben sich Einsparpotenziale …

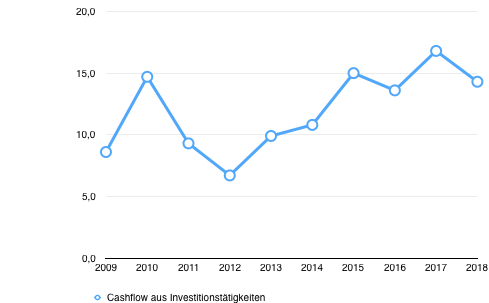

Steigende Investitionen, steigende Schulden, verfehlte Dividendenpolitik

… was bei der Telekom in den letzten zehn Jahren allerdings leider nicht der Fall war! Ganz im Gegenteil – die Ausgaben für Investitionen beispielsweise sind seit 2012 sogar regelrecht explodiert!

Quelle: Unternehmensangaben Telekom, in Milliarden Euro

Klar, Investitionen in schnelles Internet – sowohl in Breitbandleitungen als auch ins Mobilfunknetz – waren absolut notwendig, um konkurrenzfähige Produkte anbieten zu können.

Für uns Investoren allerdings sind solche investitionsintensive Geschäftsmodelle nicht sonderlich lukrativ, da sie einen großen Teil des Gewinns verschlingen und unklar ist, ob sie sich jemals auszahlen werden. Insbesondere dann, wenn das Unternehmen auch noch hochverschuldet ist …

Bereits im Jahr 2009 schleppte man einen riesigen Schuldenberg mit sich herum – über 61 Mrd. Euro langfristige Verbindlichkeiten standen in den Büchern. Die schlechte Nachricht: Inzwischen hat sich der Schuldenberg auf knapp 72,8 Mrd. vergrößert. Die daraus resultierende Zinsbelastung: knapp 2,1 Mrd. Euro jährlich – und das im aktuellen Niedrigzinsumfeld.

Mitverantwortlich für diesen Schuldenberg: die in meinen Augen schlechte Dividendenpolitik der Deutschen Telekom! In den Jahren 2018, 2016, 2013, 2012 und 2011 hat man mehr an die Aktionäre ausgeschüttet, als man jeweils eingenommen hat. Langfristig gesehen halte ich diese Dividendenpolitik für ziemlich sinnfrei.

Cashflow hin, Cashflow her – ein Großteil der ausgeschütteten Dividenden hätte in Investitionen oder den Schuldenabbau fließen müssen, dann würde die Telekom heute nicht unter dieser enormen Schuldenlast leiden müssen – beziehungsweise wäre beim Netzausbau schon weiter.

Mein Fazit zur Aktie der Deutschen Telekom

Wie eingangs erwähnt, bringt die Telekom vielversprechende Ansätze mit. Doch die nicht vorhandene Preissetzungsmacht, die hohen Investitionen und die extreme Verschuldung standen der Deutsche-Telekom-Aktie in den letzten zehn Jahren im Weg und haben eine bessere Performance verhindert.

Wird sich daran in den nächsten zehn Jahren etwas ändern?

Ich glaube, mit Tim Höttges hat die Telekom einen wirklich guten CEO, trotzdem denke ich nicht, dass er alle genannten Probleme einfach beseitigen kann und der Gewinn – und damit auch die Aktie – durch die Decke gehen wird.

Für mich steht daher fest: Ein Investment in die Deutsche Telekom kommt derzeit nicht infrage!

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Thomas Brantl besitzt Aktien von Visa. The Motley Fool besitzt und empfiehlt Aktien von Visa.