HeidelbergCement: Warum diese Aktie jedes Jahr 15 % höher springt

HeidelbergCement (WKN: 604700) macht aus meiner Sicht viel richtig. Und dennoch kommt die Aktie nicht vom Fleck. Mit dem aktuellen Kurs von 61,26 Euro (Stand: 1. Februar 2022) ist sie genau dort angekommen, wo sie genau vor einem Jahr stand. Im Frühjahr gab es ein kurzes Zwischenhoch an der Börse. Aber das ging schnell vorbei.

Bietet die Aktie jetzt eine Kaufgelegenheit? Ich sage: Ja.

HeidelbergCement baut das Portfolio um

Dem Baustoffhersteller geht es vorwiegend darum, die Energiekosten zu reduzieren. Gleichzeitig trennt sich der Konzern von Produktionsstätten, die nicht mehr in die eigene Strategie passen.

Die Verkaufspolitik ließ bislang ordentlich die Kassen klingeln. Schließlich sind die Zinsen noch niedrig und es mangelt überall an Zementwerken. Sein Geschäft im Westen der USA konnte HeidelbergCement beispielsweise für 2,3 Mrd. US-Dollar an Martin Marietta Materials verkaufen. Das ist rund ein Fünftel des gesamten Börsenwertes von HeidelbergCement.

Mit dem frischen Geld will das Management um CEO Dominik von Achten Schulden senken und Aktien vom Markt nehmen.

Die Bilanz macht Fortschritte

Die Nettoschuldenquote von 42,6 % ist zwar weiterhin hoch. Aber der Verschuldungsgrad sank in den vergangenen fünf Jahren leicht. Heute liegt er bei 54,7 %. Große Sorgen müssen wir uns nicht machen. Dafür ist der operative Cashflow zu stark. Er entspricht immerhin 36,4 % des aktuellen Schuldenstands. HeidelbergCement kann jederzeit seine Zinsen zahlen. Das EBIT liegt mehr als elfmal höher.

Wachstum durch Zukäufe

Das Wachstum der letzten Jahre entsprang vorrangig den Akquisitionen kleinerer Unternehmen aus dem Branchenumfeld. Das Ende dieses Weges hat HeidelbergCement noch nicht erreicht.

Für 250 Mio. US-Dollar kauft das Unternehmen 45 % der US-Technologiefirma Command Alkon. Das Unternehmen ist ein Spezialist für Logistiklösungen in der Baustoffindustrie – in allen Bereichen von der Fabrikation bis hin zum Transport. Der Deal könnte sich angesichts des relativ niedrigen Kaufpreises als Schnäppchen erweisen.

Die 250 Mio. US-Dollar bedeuten für CFO René Aldach kein allzu großes Ding. Entscheidend ist aber, dass die Heidelberger mit der nun größeren Nähe zu Command Alkon ihre Prozesse verbessern können. Genau hier liegt noch viel Potenzial versteckt.

HeidelbergCement bietet gute Margen

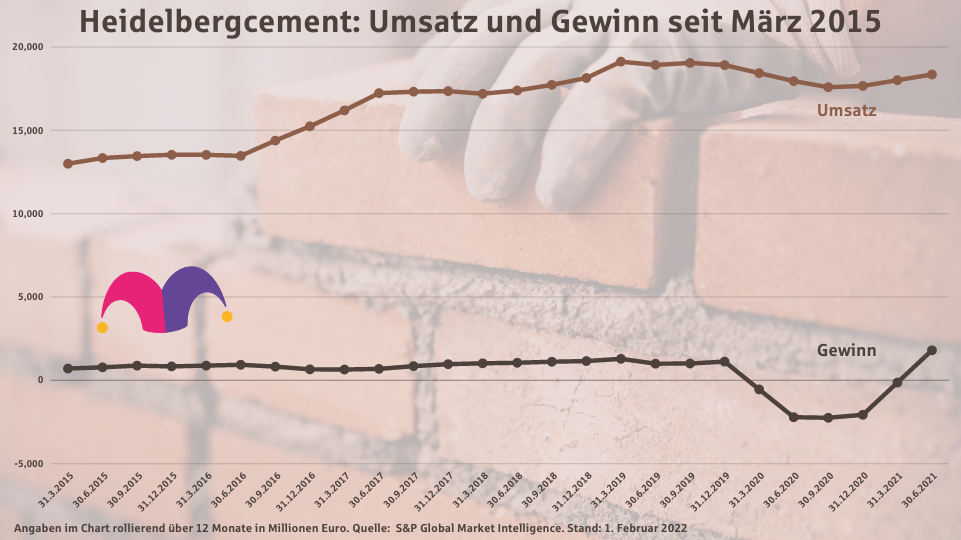

Zwar wuchs der Umsatz in den vergangenen sechs Jahren um rund 50 %, aber die Gewinnentwicklung zeigt, wie schwierig das Geschäft ist. Im folgenden Diagramm zeige ich dir die, jeweils über zwölf Monate rollierenden, Umsätze und Gewinne von HeidelbergCement seit März 2015.

Schwankend entwickelt sich seit jeher die Gewinnmarge. Die Baubranche ist zyklisch. Dennoch schaffte es HeidelbergCement, aus jedem Euro Umsatz fast 10 Cent Gewinn herauszuholen. In Sachen EBIT-Marge sind CEO Dominik von Achten und sein Team zuversichtlich. Bis zum Jahr 2025 soll dieser Wert bei 15 % liegen.

HeidelbergCement hat Luft nach oben

Besonders gut gefällt mir, wie sich der Free Cashflow in den vergangenen Jahren entwickelte. Seit 2011 verfünffachte er sich. Das bedeutet eine jährliche Wachstumsrate von mehr als 16 %. Und genau so etwas wollen wir Fools sehen: steigende Gewinne für die Eigentümer, für uns Aktionäre.

Meine optimistische Annahme für die Zukunft lautet wie folgt: HeidelbergCement steigert seinen Free Cashflow in den kommenden zehn Jahren um 10 % pro anno. Der faire Wert der Aktie liegt damit bei rund 100 Euro. Wer zum jetzigen Kurs einsteigt, kann mit einer Kursrendite von etwa 15 % pro Jahr rechnen. Genauso wie diese Aktie gehört auch HeidelbergCement deshalb zu den Top-Titeln auf meiner Watchlist.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.