Fachkräftemangel überall! Mit dieser Aktie kannst du von der Krise am Arbeitsmarkt profitieren

Xing ist dir mit Sicherheit ein Begriff. Doch wusstest du auch, dass das Unternehmen hinter der Karriere-Plattform an der Börse gehandelt wird? New Work (WKN: NWRK01) heißt es. Die Aktie kostet zurzeit 135,80 Euro (Stand aller Daten: 28. Juni 2022). So günstig war sie zuletzt im Februar 2015. Das Kurs-Gewinn-Verhältnis liegt gerade einmal bei 19. Ist das ein gutes Schnäppchen? Lass uns einmal genauer auf Geschäftsmodell, Burggraben und operative Zahlen schauen!

New Work ist jung und spannend

Das Unternehmen mit Sitz in Hamburg glänzt mit geschicktem Content-Marketing über soziale Netzwerke und Plattformen. Alles rund um die neue Arbeitswelt soll dabei prominent besetzt werden. Filetstücke im Marketing sind die New Hiring Conference und das jährliche New Work Experience Event.

Die finanziellen Anreize für den Vorstand gefallen mir. CEO Petra von Strombeck bekommt rund 60 % ihrer Vergütung auf Leistungsbasis. Auch interessant: Produktvorstand Timm Richter wird allein erfolgsabhängig bezahlt. Aktuell liegt er dabei unter dem Durchschnittsgehalt des Führungsteams, das eine Stufe unter C-Level arbeitet.

Und dann gibt es noch Burda. Das Medienhaus ist größter Aktionär, besitzt mehr als 50 % der Anteile. Für mich stellt sich an diesem Punkt die Frage, ob nicht zu viele Köche den Brei verderben. In jedem Fall bin ich gespannt, ob und wie sich von Strombeck in diesem Umfeld durchsetzen kann.

Das Geschäftsmodell: Karrierebegleiter statt Marketing-Maschine

Angesprochen auf den großen Konkurrenten LinkedIn sagt von Strombeck, dass sich ihr Unternehmen ganz anders aufstellen wolle. Statt Likes und Kommentare sowie Werbung im Feed stünden bei New Work vielfältige Tools im Fokus. Sie sollen die jungen Talente auf ihrem Karriereweg begleiten.

Das wirkt auf mich nach Planbarkeit und Organisation, sehr deutsch. Ich glaube aber, dass New Work die spontane Entwicklung auf dem Arbeitsmarkt unterschätzt. Da ist der Content via LinkedIn womöglich hilfreicher.

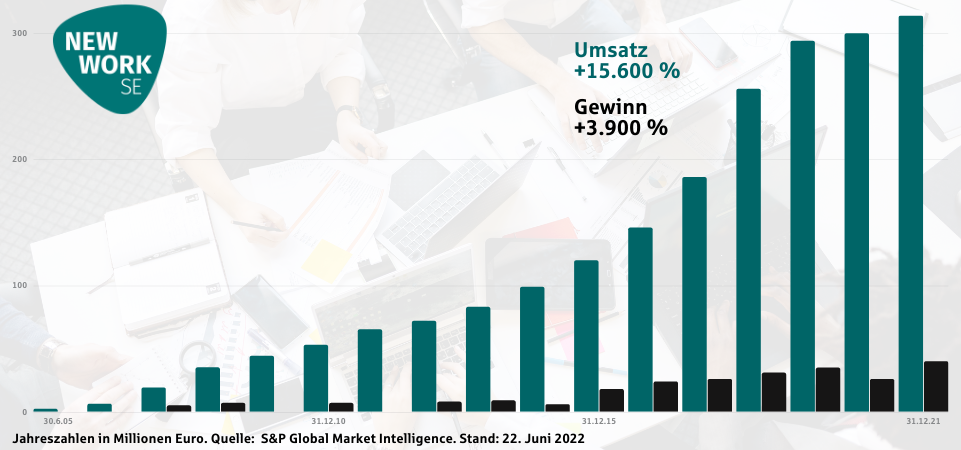

Letztlich ist auch New Work abhängig von einer starken Nutzer-Plattform. Noch ist die Datenbasis dank Xing enorm. Dank dieser können die B2B-Dienste im E-Recruiting zielführend arbeiten. Sie sind der wichtigste Umsatzbringer. Die Abos auf Xing spülen zwar noch verlässlich Geld in die Kassen. Ich vermute aber, dass Xing in Zukunft eher zum Lead Funnel schrumpft.

E-Recruiting ist der wichtigste Wachstumstreiber bei New Work

Im Jahr 2020 stieg hier der Umsatz um 9 % auf 153,4 Mio. Euro. Die Bilanz sieht ordentlich aus. Die Eigenkapitalquote liegt bei 37 %. Die Forderungslaufzeit sank seit 2017 von 49 auf 27 Tage. Das ist ein guter Wert. Zum Vergleich: LinkedIn-Eigentümer Microsoft (WKN: 870747) lag 2021 bei 72 Tagen. Auch gut: Mit 33 Tagen liegt die Kreditorenlaufzeit aktuell klar darüber.

Quelle: TIKR.com

Der akute Fachkräftemangel gibt viel Schub. Das Marktpotenzial ist riesig. Die Chancen sind enorm. Aber auch New Work ächzt unter der Lage am Arbeitsmarkt. Vor allem in der IT hakt es. 47 von 159 Job-Anzeigen schaltet New Work aktuell auf diesem Feld.

The Winner takes it all!

Der Fokus auf die DACH-Region könnte ein Vorteil sein. Ich gehe aber vom Gegenteil aus. Denn das Feld der hoch dotierten Jobs wird immer internationaler. Xing ist aber noch sehr deutsch. Die zahlungskräftige Kundschaft auf beiden Seiten wendet sich daher ab, fürchte ich.

Meine These: Am Ende behält LinkedIn die Oberhand. New Work wird trotz aller Spezial-Tools nicht mehr so immens wachsen wie in den vergangenen Jahren. Was meinst du, ist New Work ein Investment wert? Lass uns darüber diskutieren!

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Microsoft.