Salesforce bekommt aktivistischen Investor: Warum die Aktie ein echter Renner werden kann

![]() Henning Lindhoff, Investmentanalyst | 22. Oktober 2022 Mehr zu: CRM

Henning Lindhoff, Investmentanalyst | 22. Oktober 2022 Mehr zu: CRM

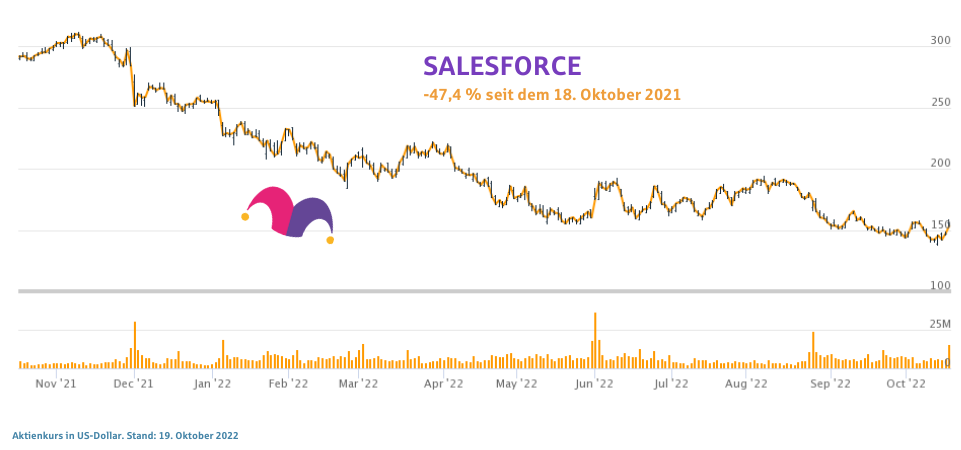

Die Salesforce-Aktie (WKN: A0B87V) legte ich mir kurz nach Beginn der Corona-Krise im Mai 2020 ins Depot. 166,73 Euro zahlte ich damals für das Papier des CRM-Experten. Bis November 2021 verdoppelte sich der Kurs zwar nahezu, aber seitdem geht es bergab. Unterm Strich verlor ich bislang gut 5 %. Wer erst vor einem Jahr einstieg, verlor sogar mehr als 47 % seines Investments. Aber gebe ich deshalb auf? Verkaufe ich die Salesforce-Aktien wieder?![]()

Quelle: TIKR.com

Ganz bestimmt nicht. Aus meiner Sicht hat Salesforce langfristig hervorragende Perspektiven. Und mit dieser Meinung stehe ich nicht allein auf weiter Flur.

Vor wenigen Tagen stieg auch Starboard Value mit seinem Hedgefonds ein. Gründer Jeff Smith ist überzeugt vom Potenzial des Software-Konzerns: „Salesforce ist in das Gefüge so vieler Unternehmen eingebettet und ist so wichtig für die Art und Weise geworden, wie sie operieren und Geschäfte führen.“

Starboard Value verwaltet derzeit ein Vermögen von rund 6,2 Mrd. US-Dollar. Und das Investmenthaus ist als aktivistischer Investor bekannt. Während der COVID-Pandemie mischten sich die Fondsmanager aktiv in das Geschäft bei Humana, Kohl’s und Mercury Systems ein. Ich habe Hoffnung, dass sie auch dem Salesforce-Management um CEO Marc Benioff etwas Schwung verleihen. Im August gaben Benioff und sein Team eine eher enttäuschende Prognose für die kommenden Monate ab und spielten dabei primär auf negative Währungseffekte an.

Ohne Frage bietet Salesforce ein wichtiges Produkt

Kundenmanagement ist das A und O für jedes Unternehmen, online wie offline. Salesforce bietet seinen B2B-Kunden die Chance, hier vieles zu automatisieren. Zunehmend kümmern sich die Systeme selbstständig um weite Bereiche der Pflege von Kundenbeziehungen. Die Vorteile für die Salesforce-Kunden liegen auf der Hand: Sie können Informationen einfach schneller und genauer verarbeiten, sind rund um die Uhr verfügbar und lassen sich beliebig skalieren.

Salesforce testet seine Preismacht

Spannend finde ich aktuell die Preispolitik: Das Kommunikationstool Slack, seit 2021 Teil des Salesforce-Konzerns, hat seine Preise für einige Produktpakete angehoben und die kostenlose Version deutlich eingeschränkt. Es gehe darum, „den Mehrwert widerzuspiegeln und sicherzustellen, dass wir weiterhin in Innovationen investieren können“, erklärt das Management dazu.

Das könnte ein wichtiger Testballon werden, um zu sehen, wie die Kunden auf steigende Preise reagieren. Ich denke, Salesforce hat gute Chancen, die Inflation an seine Kunden weiterzugeben. Schließlich ist ein CRM-System elementar für den Geschäftsbetrieb. Das wechselt niemand leichtfertig, nur weil einmal die Preise steigen.

Und auch wenn das Geschäft in den kommenden Monaten, angesichts der zahlreichen Krisen, nicht abheben wird, arbeitet Salesforce auf langfristig solidem Fundament.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

So steht es um die Salesforce-Bilanz

Wenn du etwas tiefer in die Zahlen eintauchst, dann siehst du, dass Salesforce erhebliche Schulden aufnimmt. Aber sind diese Schulden ein Problem für uns Aktionäre?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen immer dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von neuem Fremdkapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, könnten die Aktionäre letztlich leer ausgehen.

Bei Salesforce mache ich mir aber keine Sorgen. Das Unternehmen hatte Ende Juli 2022 Schulden in Höhe von 10,6 Mrd. US-Dollar. Das bedeutet eine Halbierung des Schuldenstands vom Sommer 2021. Dem aktuellen Schuldenstand stehen zudem liquide Mittel in Höhe von 13,5 Mrd. US-Dollar gegenüber, was zu einer Nettoliquidität von 2,93 Mrd. US-Dollar führt.

Mir erscheint es unwahrscheinlich, dass dieser kleine Schuldenberg eine große Gefahr darstellen wird. Salesforce hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, sodass ich ziemlich zuversichtlich bin, dass das Unternehmen seine Schulden sicher verwalten kann.

Salesforce-Aktie: Mein Ausblick

Viel entscheidender ist, dass die Kapitalrenditen wieder anziehen. Je nachdem, wie schnell das geschieht, kann ich mir sogar vorstellen, meine Salesforce-Position aufzustocken. Das Kurs-Umsatz-Verhältnis von aktuell 5,2 sieht dafür ziemlich verlockend aus.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt Aktien von Salesforce. The Motley Fool besitzt und empfiehlt Aktien von Salesforce.com.