KGV 16, 0,28 % Dividende: Trotzdem ist diese Versicherer-Aktie nicht zu teuer!

Viele Versicherer-Aktien besitzen Kurs-Gewinn-Verhältnisse (KGVs) im Bereich von eher 12 bis 14. Oder so manches Mal auch darunter. Daneben überzeugen sie mit Dividendenrenditen von 4 oder auch mal 5 %. Da sticht ein Versicherer mit einem KGV von 16 und einer Dividendenrendite von mickrigen 0,28 % bereits heraus.

Die Kinsale Capital Group (WKN: A2APEC) ist exakt dieser Versicherer. Bei dem aktuellen Aktienkurs von 354 US-Dollar liegt das 2025er KGV bei einem Gewinn je Aktie von 21,65 US-Dollar bei 16. Daneben zahlt das Management pro Jahr einen US-Dollar, beziehungsweise 0,25 US-Dollar je Aktie und Vierteljahr, an die eigenen Investoren aus. Das entspricht einer Dividendenrendite von 0,28 %.

Doch warum ist diese Versicherer-Aktie nicht zu teuer bei einer solch „ambitionierten“ Bewertung? Sehen wir uns die Kinsale Capital Group ein wenig näher im Detail an.

Die Kinsale Capital Group: Eine Versicherer-Aktie für die speziellen Fälle!

Hinter der Kinsale Capital Group steckt kein Direktversicherer und auch kein klassischer Rückversicherer. Das Unternehmen hat sich direkt auf sogenannte Spezialversicherungen konzentriert. Sie decken neue Geschäftsmodelle ab, besondere oder teure Gebäude und eben alles, was nicht klassisch zu den Otto-Normal-Leistungen eines Versicherers zählt. Dieses Geschäftsmodell ist natürlich mit höheren Risiken verbunden. Aber auch mit höheren Margen, weil solche Policen eben sehr individuell sind.

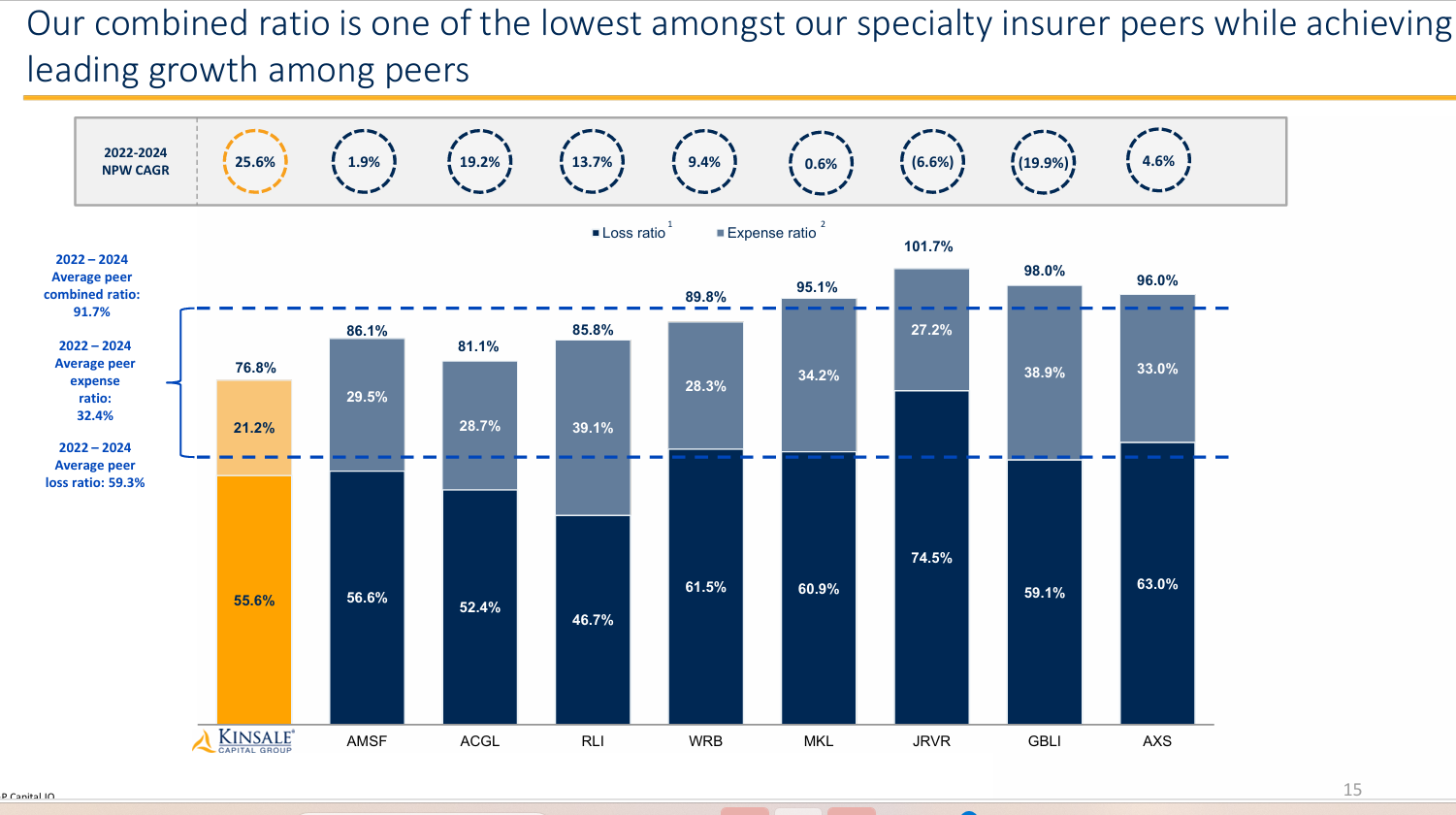

Der erste Grund, warum die Aktie der Kinsale Capital Group daher nicht zu teuer ist, hängt mit dem Margenprofil und dem Geschäft zusammen. Wir können das nicht unbedingt mit einem einfachen KGV ausdrücken. Aber die Kinsale Capital Group besitzt eine Gesamtkostenquote (Combined Ratio) von 75,9 % im Geschäftsjahr 2025. Das bedeutet, dass von jedem US-Dollar an Prämieneinnahmen 24,1 % als Versicherungsergebnis übrig bleiben.

Combined Ratio verschiedener US-Versicherer

Besonders der Vergleich mit anderen Versicherern ist dabei spannend: Die obige Grafik zeigt, dass die Kinsale Capital Group in der eigens definierten Peer-Gruppe führend ist. Ein solcher Versicherer verdient meiner Meinung nach eine leichte Prämie bei der Bewertung. Ein KGV von 16 erscheint mir fair, die Dividendenrendite ist bei einem Ausschüttungsverhältnis von unter 5 % sowieso nicht repräsentativ. Das gilt besonders, wenn wir uns die Wachstumsraten ansehen.

Das Gewinnwachstum ist noch in einer eher frühen Phase

Die Versicherer-Aktie der Kinsale Capital Group ist zwar schon lange profitabel. Allerdings gilt der Spezialversicherer für US-amerikanische Verhältnisse tendenziell noch eher als klein. Die Marktkapitalisierung liegt gerade einmal bei 8,2 Mrd. US-Dollar. Besonders interessant sind aber die Quartalszahlen.

Im ersten Quartal steigerte Kinsale sein Nettoergebnis um 27,4 % auf 4,88 US-Dollar je verwässerter Aktie. Wir sehen hier ein zweistelliges Gewinnwachstum. Das zeigt eben diese noch recht frühe Ausrichtung. Aber auch das profitable Geschäft. Wobei wir das leicht einschränken müssen: Kinsale erzielt besonders beim Investing Income (also beim Ergebnis der Kapitalanlagen) mit 55,4 Mio. US-Dollar inzwischen rund die Hälfte des Gewinns. Das zeigt aber auch, dass man die Prämien in der Verwaltungsphase gut anlegen kann.

Hinter der Versicherer-Aktie von Kinsale Capital steckt daher ein noch wachstumsstarkes Geschäftsmodell. Natürlich kann sich die Versicherungsbranche verändern, Schadensereignisse das Ergebnis belasten. Aber KGV und Dividendenrendite müssen bei der Aktie der Kinsale Capital Group stets im Lichte der Wachstumsmöglichkeiten bewertet werden.

Warum ist diese Versicherer-Aktie dann gemessen am KGV und der Dividende so günstig?!

Kommen wir zu guter Letzt zu der Preisfrage, warum die Kinsale Capital Group derzeit so günstig bewertet ist. Auch dafür gibt es Gründe. Im ersten Quartal stiegen die Prämieneinnahmen beispielsweise nur leicht um 0,5 % im Jahresvergleich. Der Aktienmarkt bewertet es außerdem als zunehmend kritisch, dass die Hälfte des Nettoergebnisses aus dem Asset Management erfolgt. Sinkende Zinsen könnten die Renditen dort sinken lassen. Ein weicherer Versicherungsmarkt wiederum steht für die Gefahr, dass die Prämien sinken und Risiken nicht mehr adäquat bepreist werden.

Das ist möglich, keine Frage. Aber bislang erzielt die Kinsale Capital Group hervorragende Ergebnisse und zeigt sich besonders beim Nettoergebnis derzeit noch wachstumsstark. Das Management dürfte so clever sein, sich die höheren Zinsen per mittel- und längerfristig laufender Anleihen zu sichern. Persönlich glaube ich, dass die hohe Ertragskraft daher zumindest erhalten bleibt.

Der Bedarf an Spezialversicherungen dürfte zudem nicht weniger werden. Bei der aktuellen Marktkapitalisierung von 8,2 Mrd. US-Dollar halte ich ein KGV von 16 nicht für zu teuer. Besonders dann nicht, wenn mittel- bis langfristig die Kapitalrückführungen deutlich steigen und der Versicherer mehr Kapital an seine Investoren zurückgibt. Entweder per Dividende. Oder auch per Aktienrückkäufe, die den Wert jeder Aktie steigern.

Ergreife die Digitalisierungs-Chance: 3 Aktien, die von einem 1,83 Billionen US-Dollar-Markt profitieren!

Die Digitalisierung ist nicht aufzuhalten und verändert alles: von Medizin über Unterschriften bis hin zu Werbung. Obwohl manche Growth-Aktien gecrasht sind, hat das Wachstum bei echten Innovatoren nicht aufgehört. Wir sind überzeugt: Jetzt ist der Zeitpunkt, um dir deinen Anteil an diesem Markt zu sichern, der für die Wirtschaft einen Benefit von bis zu 1,83 Billionen (!) US-Dollar generieren kann!

Der exklusive Aktienwelt360-Sonderbericht zeigt dir 3 Aktien, mit denen du dir schon heute ein Stück dieses Zukunftsmarkts sichern kannst.

Jetzt kostenlos lesen und deinen digitalen Vorsprung starten!

Vincent besitzt Aktien der Kinsale Capital Group. Aktienwelt360 empfiehlt Aktien der Kinsale Capital Group.