VW ist um 25 % gefallen, aber ist die Aktie auch günstig?

Langfristig orientierte Investoren versuchen Unternehmen zu guten Preisen zu kaufen und zu halten. Manchmal bedeutet das, ein großartiges Unternehmen zu kaufen, wenn es gerade schwere Zeiten durchmacht und der Kurs unter Druck steht.

Ist Volkswagen (WKN:766400) so ein Unternehmen? Sehen wir uns das mal genauer an.

Der Kurs ist ziemlich tief gefallen

Inzwischen weiß fast jeder, dass VW unter einem Abgasskandal leidet, da man Millionen von Dieselfahrzeugen mit einer Software umprogrammiert hat, um bei Emissionstests zu schummeln.

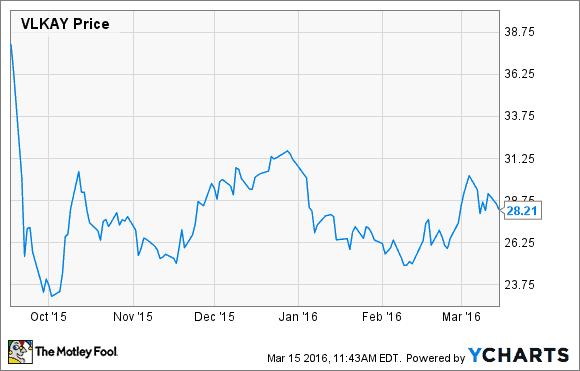

Sehen wir uns an, was mit den ADRs (American depositary receipts) passiert ist, seit die Umweltbehörde EPA zum ersten Mal ihre Vorwürfe am 18. September letzten Jahres öffentlich gemacht hat.

VLKAY DATEN VON YCHARTS.

Am 17. September 2015, am Tag bevor die Vorwürfe veröffentlicht wurden, standen die ADRs bei 38,03 US-Dollar. Bei Börsenschluss am Montag, den 15. März hatten diese Aktien etwa ein Viertel ihres Wertes verloren. Der Grund dafür ist leicht auszumachen: Am Ende des Tages könnten die Kosten des Skandals einen zweistelligen Milliardenbetrag kosten und damit die Gewinne von VW der nächsten Jahre nach unten ziehen.

Aber es gibt trotzdem Gründe, warum man VW vielleicht doch kaufen möchte. Immerhin handelt es sich dabei um ein riesiges globales Unternehmen, das etwa 10 Millionen Fahrzeuge und LKWs jedes Jahr verkauft und auch einige der besten Automarken der Welt (Audi, Porsche) besitzt. Darüber hinaus ist es auch der größte Arbeitgeber in Deutschland. Das Unternehmen wird wohl einen hohen Preis für seine Verfehlungen zahlen, aber es wird daran nicht zugrunde gehen. In Deutschland ist VW zu groß, um zu scheitern.

Aber ist es auch ein Kauf bei den aktuellen Preisen?

Aber ist die Aktie jetzt billig?

Wenn wir uns die traditionellen Kennzahlen ansehen, nicht wirklich – zumindest auf den ersten Blick. Zu den aktuellen Kursen wird VW mit etwas mehr als dem 10fachen seiner Gewinne bis zum 30. September des letzten Jahres bewertet (VW hat den Bericht für Q4 und das Gesamtjahr 2015 noch nicht veröffentlicht.)

Historisch gesehen ist das eine vernünftige Bewertung für einen großen Autobauer, aber sie sieht nicht billig aus.

Dieses Kurs-Gewinn-Verhältnis enthält einen großen Sonderposten: Die 6,5 Milliarden EUR, die das Unternehmen aus den Gewinnen des dritten Quartals entnommen hat, um eine Reserve für die Kosten des Skandals zu haben.

Machen wir mal einen Schritt zurück. Die Nettoeinnahmen betrugen 2014 11,068 Milliarden EUR oder 12,34 Milliarden US-Dollar. Wenn wir diesen Wert und die aktuelle Marktkapitalisierung von 69,39 Milliarden US-Dollar zu Hilfe nehmen, dann erhalten wir ein KGV auf dem Gewinnniveau von 2014 von nur 5,6.

Um es kurz zu machen, wenn wir die Skandalkosten ignorieren und uns nur die zugrundeliegenden Gewinne ansehen, dann ist die Aktie günstig.

Das große „WENN und ABER“

Das Problem besteht darin, dass die 6,5 Milliarden EUR, die VW beiseite gelegt hat, wahrscheinlich nur die Anfangskosten des Skandals darstellen. Die Betonung liegt hier auf „wahrscheinlich”, denn diese Unsicherheit macht die Aktie gerade so riskant.

VW hat zugegeben, 11 Millionen Fahrzeuge mit der Schummelsoftware auf der ganzen Welt ausgestattet zu haben. Etwa die Hälfte davon befindet sich in Europa und VW hat auch einen Plan mit der EU ausgearbeitet, um sie zu „reparieren” – aber der Rest befindet sich in Dutzenden anderer Länder.

Das bedeutet, dass VW in mehreren Ländern rechtlichen Problemen und Strafen der Behörden ins Auge sehen muss. Bisher scheint der größte Ärger aus den USA zu kommen, wo das Justizministerium schon eine Klage gegen VW eingereicht hat, die theoretisch zu Schadensersatzzahlungen in Höhe von 46 Milliarden US-Dollar führen könnte.

Aber auch einige andere Länder führen gerade zivilrechtliche oder strafrechtliche Untersuchungen durch. Daher sind weitere Strafen (und Klagen) sehr wahrscheinlich.

VW sieht sich auch großen Klagen von Seiten der Eigentümer gegenüber – und zumindest in den USA auch von Seiten der Händler. In diesen Fällen könnte das die Rechnung um die eine oder andere Milliarde erhöhen.

Im Moment ist es unmöglich, eine realistische Einschätzung der Kosten zu machen. Es ist möglich, dass die Strafen, Restriktionen und Gerichtskosten den Gewinn von VW in den nächsten Jahren nach unten ziehen werden.

Ist VW billig genug, um zu kaufen?

Das wissen wir nicht, weil wir immer noch nicht (auch nur annähernd) wissen, was der Spaß letztendlich kosten wird. Bis wir mehr wissen, macht diese Unsicherheit VW zu einem unsicheren Kauf.

Wenn wir bedenken, dass die weltweiten Fahrzeugverkäufe sich wahrscheinlich einem zyklischen Hoch nähern und dass die Marke VW vom Skandal beschädigt wurde, sehe ich hier nicht genug Wachstumsmöglichkeiten, die einen derart riskanten Kauf rechtfertigen würden.

Wenn du einen Autobauer im Portfolio haben willst, gibt es auch andere Hersteller mit weniger Risiko zu günstigen Preisen. Im Moment halte ich mich von VW fern.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von John Rosevear auf Englisch verfasst und wurde am 15.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.