Die Macht des Zinseszins

![]() Motley Fool Senior Investmentanalyst | 31. März 2016

Motley Fool Senior Investmentanalyst | 31. März 2016

Es gibt zwei Arten von Verzinsung: einfache Verzinsung und den Zinseszins. Einfache Verzinsung bedeutet, dass ein fester Zinssatz Jahr für Jahr auf die ursprüngliche Kapitalanlage gerechnet wird. Allerdings findet diese Art Verzinsung nicht allzu oft Verwendung.

Den Zinseszins hingegen findet man bei Krediten und bei Sparanlagen. Zinseszins bedeutet ganz einfach gesagt „Zinsen, die auf die Zinsen gerechnet werden“. Der Zisneszins ist ganz nebenbei auch der Grund, warum viele Investoren so erfolgreich sind.

Ein kurzer Vergleich

Nehmen wir einmal an, du hättest 10.000 Dollar und würdest sie zu 8 % fest einfach verzinsen. Dann würden deinem Konto am Ende des ersten Jahres 800 Dollar Zinsen gutgeschrieben werden. Am Ende des zweiten Jahres wieder 800 Dollar, und in allen darauffolgenden Jahren auch.

Wenn du dein Geld aber zu 8 % jährlichem Zinseszins angelegt hast, macht das am Ende des ersten Jahres keinen Unterschied. Du bekommst auch hier die 800 Dollar gutgeschrieben, genau so wie bei der einfachen Verzinsung. Danach allerdings sieht es schnell ganz, ganz anders aus.

Im zweiten Jahr werden die 8 % Zinsen auf die neue Gesamtsumme von insgesamt 10.800 Dollar gerechnet. Das bedeutet, dass dir 864 Euro gutgeschrieben werden, die wiederum auf die Einlage kommen.

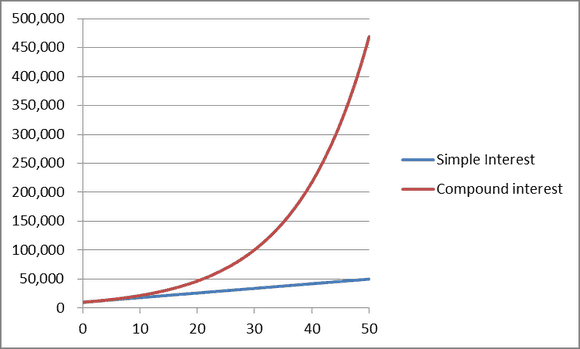

Du wirst staunen, wie schnell sich das rechnet. Bei einer einfachen Verzinsung von 8 % würden deine 10.000 Dollar nach 30 Jahren auf 34.000 Dollar angewachsen sein. Nicht schlecht. Solltest du aber die Macht des Zinseszins für deine Anlage nutzen, wären es nach 30 Jahren sage und schreibe über 100.000 Dollar. Schau dir mal an, wie gewaltig der Unterschied nach 50 Jahren aussieht:

Wichtig: Die Compounding-Frequenz

In dem Beispiel eben haben wir eine jährliche Verzinsung genutzt. Das bedeutet, dass die Zinsen einmal im Jahr berechnet werden. In der Praxis aber werden Zinsen viel häufiger berechnet. Die Intervalle sind oft vierteljährlich, monatlich und sogar täglich, es gibt aber noch zahllose andere Möglichkeiten, wie oft Zinsen berechnet werden.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Die Frequenz macht einen Unterschied – einfach gesagt: je öfter die Zinsen berechnet werden, desto schneller wächst die Anlage (oder die Schulden…). Nehmen wir noch einmal die 10000 Euro zu 8 % Zinsen und berechnen wir diese in verschiedenen Intervallen:

| Zeit | Jährliches Compounding | vierteljährlich | monatlich |

|---|---|---|---|

| 1 Jahr | 10.800 USD | 10.824 USD | 10.830 USD |

| 5 Jahre | 14.693 USD | 14.859 USD | 14.898 USD |

| 10 Jahre | 21.589 USD | 22.080 USD | 22.196 USD |

Die Zinseszins-Formel samt Beispiel

Hier ist die mathematische Formel, mit der du den Zinseszins in einem bestimmten Zeitraum berechnen kannst.

Zur Erklärung: „A“ ist die Endsumme, „P“ die Einlage, „r“ die Zinsrate (als Dezimal), „n“ die Anzahl der jährlichen Zinsberechnungen und „t“ die Zeit in Jahren.

Beispiel: Du legst also 20.000 Dollar zu 5 % Zinsen an, die Zinsen werden vierteljährlich berechnet und das ganze für die Dauer von 20 Jahren. In dem Fall wäre „n“ = 4, da vierteljährlich vier Mal im Jahr bedeutet. Damit können wir die Endsumme des Investments nach 20 Jahren berechnen:

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel ist ein Teil des Fool Knowledge Centers und erschien am 12.3.2016 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.