Warum ich statt in die Deutsche Bank lieber in die Aareal Bank investiere

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 2. Juni 2016 Mehr zu: ARL DBK ARL DBK DB

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 2. Juni 2016 Mehr zu: ARL DBK ARL DBK DB

Mit einer Bilanzsumme von 1.629 Milliarden Euro ist die Deutsche Bank (WKN:514000) das größte Finanzinstitut der Bundesrepublik. Und günstig kommt sie auch noch daher, so kannst du ihre Anteile derzeit für weniger als den halben Buchwert kaufen. Trotzdem tue ich das nicht. Der Grund ist einfach: Ich glaube, es gibt ein vielversprechenderes Investment in der Branche.

Ich spreche von der Aareal Bank (WKN:540811). Die ist vielleicht nicht so groß wie die Deutsche Bank. Es gibt aber Gründe, warum Anleger sich das hessische Bankhaus trotzdem einmal genauer anschauen sollten.

Das Risikomanagement

Die Aareal Bank verdient ihr Geld größtenteils mit der Vergabe von Krediten für Gewerbeimmobilien wie Hotels, Bürogebäude, Einkaufszentren oder Wohnimmobilien. Können die Kunden wie geplant ihre Kredite ohne Ausfall tilgen, bleibt für die Bank die Differenz zwischen erhaltenen Zinsen und bezahlten Zinsen als Gewinn übrig.

Fallen aber eine oder gar mehrere Finanzierungen aus, belastet das den Gewinn und kann sogar die gesamte Bank in Probleme bringen, wenn sie in Folge dessen ihre Verbindlichkeiten nicht mehr begleichen kann. Das zeigt uns: Die Fähigkeit, das Ausfallrisiko eines Kredits richtig zu beurteilen, ist essentiell wichtig für eine Bank.

Und genau das ist eine Stärke der Aareal Bank: Ihr konservatives Risikomanagement. Wunderbar zusammengefasst hat sie ihren Ansatz zur Risikotragfähigkeit im Geschäftsbericht 2015:

Das Risikomanagement basiert primär auf einem Going-Concern-Ansatz. Dieser Ansatz stellt sicher, dass Risikopositionen nur insoweit eingegangen werden, wie eine dauerhafte Fortführung des Instituts gewährleistet ist, auch wenn die Risiken schlagend werden.

Das bedeutet nichts anderes, als dass man eine Finanzierung nur dann abschließt, wenn man auch ihren kompletten Ausfall verkraften könnte.

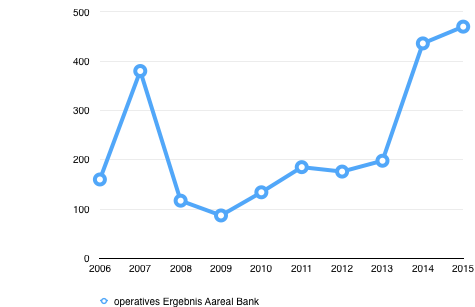

Die Immobilien- und Finanzkrise im Jahr 2008 hat bewiesen, dass das nicht nur ein leerer Slogan ist, sondern dass die Aareal Bank tatsächlich so handelt. So musste man auch in den Krisenjahren nicht ein einziges Mal einen operativen Verlust verkraften.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Quelle: Geschäftsberichte Aareal Konzern 2006 – 2015, in Mio. Euro

Ich bin zuversichtlich, dass CEO Hermann Merkens sich der Wichtigkeit eines konservativen Risikomanagements bewusst ist und es wie bisher weiterführen wird. Immerhin gehört er seit 1999 zur Mannschaft der Aareal Bank und hat damit während der Finanzkrise miterlebt, wie wichtig ein solides Risikomanagement ist.

Die Profitabilität

Auch wenn ich es zu schätzen weiß, wenn das Management ein konservatives Risikomanagement betreibt, so muss natürlich trotzdem eine Rendite erwirtschaftet werden, die dem Unternehmen Wachstum ermöglicht und die Aktionäre angemessen am Unternehmenserfolg beteiligt.

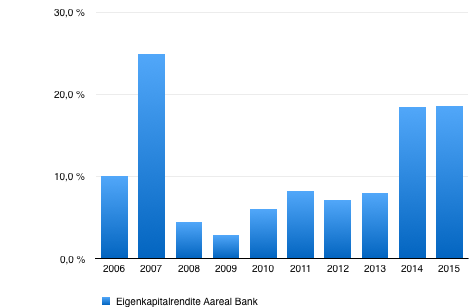

Bei Banken ist die Eigenkapitalrendite die sinnvollste Kennzahl, um die Rentabilität zu messen. Sie sollte nicht unter 10 % liegen, zumindest nicht dauerhaft. In den letzten Jahren hat es die Aareal Bank nicht immer geschafft, diese Hürde zu überspringen.

Quelle: Geschäftsberichte Aareal Konzern 2006 – 2015

Man sollte allerdings berücksichtigen, dass seit 2008 ein wirklich schwieriges Umfeld für Banken herrscht. Zuerst schlug die Finanzkrise zu, anschließend haben niedrige Zinsen und eine steigende Regulierung der Behörden das Ergebnis des Wiesbadener Geldhauses negativ beeinflusst.

In Anbetracht dieser Widrigkeiten waren meiner Meinung nach die Ergebnisse in den letzten Jahren völlig in Ordnung. Und seit 2014 erwirtschaftet man auch wieder Eigenkapitalrenditen über 10 %, was zeigt, dass man sich an das schwierige Umfeld inzwischen angepasst hat.

Zusammenfassend zeigt der Blick auf die Resultate der letzten Jahre, dass die Aareal Bank profitabel wirtschaftet, trotz ihres konservativen Risikomanagements. Genau das erwarte ich von einer langfristig erfolgreichen Bank.

Die Aktionäre

Wie bei allen anderen Branchen achte ich auch bei Banken auf eine angemessen Beteiligung der Aktionäre am Unternehmenserfolg. Eine Aussage von CEO Mertens im Geschäftsbericht 2015 deutet darauf hin, dass die Aareal Bank genau das tut:

Wir planen für die kommenden Jahre eine schrittweise Steigerung der Dividende und der Ausschüttungsquote – dies allerdings unter der Bedingung, dass sich das Umfeld nicht drastisch verschlechtert oder aber so große Chancen bietet, dass wir durch Investitionen in unser Geschäft mehr Wert für die Aktionäre schaffen können.

Letztendlich ist es genau das, was ich mir von einem Management wünsche. Wenn möglich und sinnvoll werden die Aktionäre großzügig beteiligt, was bei einer aktuellen Dividendenrendite von 5,0 % definitiv der Fall ist. Sieht das Unternehmen aber Möglichkeiten, dass das Geld an anderer Stelle den Anteilseignern mehr nutzt, wird es eben dort eingesetzt, statt es auszuschütten.

Mein Fazit

Die Aareal Bank bringt alles mit, was ein langfristig erfolgreiches Finanzinstitut braucht: ein konservatives Risikomanagement, eine ordentliche Rentabilität und ein aktionärsfreundliches Management. Alles Dinge, die ich bei der Deutschen Bank nicht finden kann. Darum investiere ich statt in die größte Bank Deutschlands lieber in die Aareal Bank.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Thomas Brantl besitzt keine der genannten Aktien. The Motley Fool besitzt keine der genannten Aktien.