2 Aktien mit beliebten Marken: Warum ich jetzt lieber Nestlé statt Mondelez kaufe

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 30. Juni 2016 Mehr zu: NESR KTF NESR

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 30. Juni 2016 Mehr zu: NESR KTF NESR

Beim Namen Mondelez (WKN:A1J4U0) denkt man nicht unbedingt an einen der größten Lebensmittelhersteller der Welt. Eher vielleicht an einen mexikanischen Drogenbaron oder eine Tequila-Destillerie. Tatsächlich stecken hinter diesem Unternehmen aber weltbekannte Marken wie Oreo, Milka oder Toblerone.

Doch trotz dieser starken Marken möchte ich die Entwicklung bei Mondelez erst einmal abwarten. Mein persönlicher Top-Pick aus dem Bereich Nahrungsmittel bleibt daher erst einmal Nestlé (WKN:A0Q4DC). Warum ich das so sehe, möchte ich dir gerne in den folgenden Zeilen genauer erklären.

Ein kurzer Blick auf die Entstehung von Mondelez

Mondelez International entstand erst im Jahr 2012 aus der Aufspaltung des Kraft-Konzerns in zwei eigenständige Gesellschaften. Die eine Gesellschaft ist die Kraft Foods Group, welche für die nordamerikanischen Aktivitäten im Lebensmittelbereich zuständig ist. Die andere ist eben Mondelez International und umfasst das restliche Geschäft außerhalb Nordamerikas.

Was Währungsschwankungen betrifft, macht diese Aufteilung das Geschäft von Mondelez besonders anfällig für einen starken US-Dollar. Denn einen Großteil der Umsätze generiert das US-Unternehmen wie beschrieben außerhalb der USA, berichtet wird aber in Dollar. Legt der Dollar also beispielsweise um 10 % gegenüber dem Euro zu, sinkt der Umsatz von Mondelez in dieser Region um genau diese 10 %.

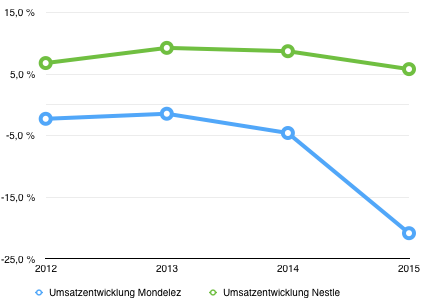

Die Umsatzentwicklung von Mondelez und Nestlé

Ähnliche Probleme hat auch Nestlé mit dem in den letzten Jahren stark gestiegenen Schweizer Franken. Entsprechend wurde der Umsatz von beiden Unternehmen in letzter Zeit negativ von den jeweiligen Währungen beeinflusst.

Quelle: Unternehmensangaben

Das Diagramm zeigt die Umsatzentwicklung seit 2012, die Berechnungsbasis ist der Umsatz aus 2011. Nestlé kommt hierbei deutlich besser weg als Mondelez. Einen großen Anteil an dieser Entwicklung hatten wie erwähnt die Währungsschwankungen. Nimmt man der Einfachheit halber nur den Euro als Vergleichswährung, so zeigt sich, dass es die Amerikaner diesbezüglich noch ein bisschen schwerer als die Schweizer hatten.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

| Entwicklung Wechselkurs Euro / Dollar | – 14,4 % |

| Entwicklung Wechselkurs Euro / Schweizer Franken | – 10,2 % |

Quelle: onvista.de / Entwicklung Wechselkurse 03.01.2012 – 03.01.2016

Trotz des starken Frankens schaffte Nestlé also immerhin ein Umsatzwachstum von etwas mehr als 5 %. Sicher ist man damit keine fulminante Wachstumsrakete, bei der Größe von Nestlé ist das aber auch nicht unbedingt zu erwarten.

Mondelez hingegen konnte kein Umsatzwachstum verzeichnen, selbst unter Berücksichtigung von Währungsschwankungen. Da sich der Konzern in den letzten Jahren einer Schrumpfkur unterzogen hat, um die Profitabilität zu erhöhen, muss das noch nicht unbedingt ein schlechtes Zeichen sein. Denn der Sparkurs zeigte 2015 erste Erfolge, wie ein Blick auf die Margen verrät.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| operative Marge | 4,9 % | 4,6 % | 6,6 % | 6,4 % | 10,1 % |

Quelle: Geschäftsbericht 2015 Mondelez International, operatives Ergebnis nach Steuern

Der Sprung der Margen von 2014 auf 2015 zeigt, dass der eingeschlagene Weg hin zu einer höheren Profitabilität erste Früchte trägt. Grundsätzlich ein positiver Trend, was aber nicht darüber hinwegtäuschen kann, dass der Umsatz in den letzten Jahren stetig gesunken ist.

Wenn ich in ein Unternehmen investiere, dann ist eine der wichtigsten Fähigkeiten, die es in meinen Augen besitzen sollte, die, seinen Umsatz steigern zu können. Genau das erfüllt Nestlé, trotz einiger Jahre der Stagnation. Mondelez nicht. Deshalb bevorzuge ich im Lebensmittelbereich aktuell Nestlé.

Aber…

… trotzdem streiche ich Mondelez nicht von meiner Watchlist. Mit seinen starken Marken hat der Konzern meiner Meinung nach nämlich durchaus das Potential, im Anschluss an die Schrumpfkur den Weg hin zu stetigem Umsatzwachstum einzuschlagen.

Denn was zum Beispiel Milka in Deutschland ist, ist die Desertmarke Royal in Argentinien. Oder Tang, ein bekannter Hersteller von Getränkepulvern, in Vietnam. So scheint es nicht unwahrscheinlich, dass Mondelez in den Schwellenländern mit seinen dort etablierten Marken stark vom möglichen Wachstum in dieser Region profitieren kann.

Den Beweis, dass das junge Unternehmen dieses Potential auch ausschöpfen kann, hat es bisher allerdings noch nicht erbracht. Ich beobachte daher erst einmal, wie sich der Konzern in den nächsten Jahren entwickelt. Zeichnet sich ab, dass Mondelez die Fähigkeit besitzt, seine Umsätze stetig zu steigern, kann ich mir vorstellen, neben Nestlé auch in Mondelez zu investieren.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Thomas Brantl besitzt Aktien von Nestlé. The Motley Fool besitzt keine der genannten Aktien.