1 Warren Buffett-Wachstumsaktie mit einem Minus von 90 %, die man jetzt kaufen sollte

Wichtige Punkte

- Selbst Investoren, die so beeindruckend sind wie Warren Buffett, setzen manchmal auf große Verlierer.

- Unerwartete makroökonomische und regulatorische Veränderungen können die Aussichten für ansonsten vielversprechende Chancen schnell eintrüben.

- Manchmal überreagiert der Markt auf schlechte Nachrichten und Anleger können davon profitieren, wenn sie auf überverkaufte Aktien setzen.

Warren Buffett ist einer der erfolgreichsten Investoren der Geschichte und hat in den Jahrzehnten, in denen er Berkshire Hathaway zu unglaublichen Renditen geführt hat, eine Menge zitierfähiger Weisheiten verkündet. Sein vielleicht meistzitierter Ratschlag lautet: „Sei ängstlich, wenn andere gierig sind, und gierig, wenn andere ängstlich sind.“

Angesichts der Ungewissheit, die den Markt in letzter Zeit erschüttert hat, gibt es keinen Mangel an Unternehmen, deren Bewertungen im Vergleich zu früheren Höchstständen drastisch gesunken sind. Ein Unternehmen im Portfolio von Berkshire Hathaway sticht in letzter Zeit jedoch besonders stark hervor. Lies weiter, um zu erfahren, warum Warren Buffetts Aktie mit der schlechtesten Wertentwicklung seit Anfang 2021 gerade jetzt ein kluger Kauf zu sein scheint.

Diese angeschlagene Fintech-Aktie war Berkshires größter Verlierer

StoneCo (WKN: A2N7XN, -1,50 %) ist ein in Brasilien ansässiges Fintech-Unternehmen, das Zahlungsabwicklungs- und Kreditservices anbietet, hauptsächlich für Händler. Während die Aktie nach ihrem Börsengang im Jahr 2018 eine Erfolgsserie erlebte, haben sich die Bedingungen seit Anfang letzten Jahres dramatisch verändert. Die Aktien wurden durch eine Kombination aus Inflation, anderen makroökonomischen Faktoren und regulatorischen Änderungen der brasilianischen Regierung in den Keller gedrückt, wodurch das Kreditgeschäft des Unternehmens zusammenbrach.

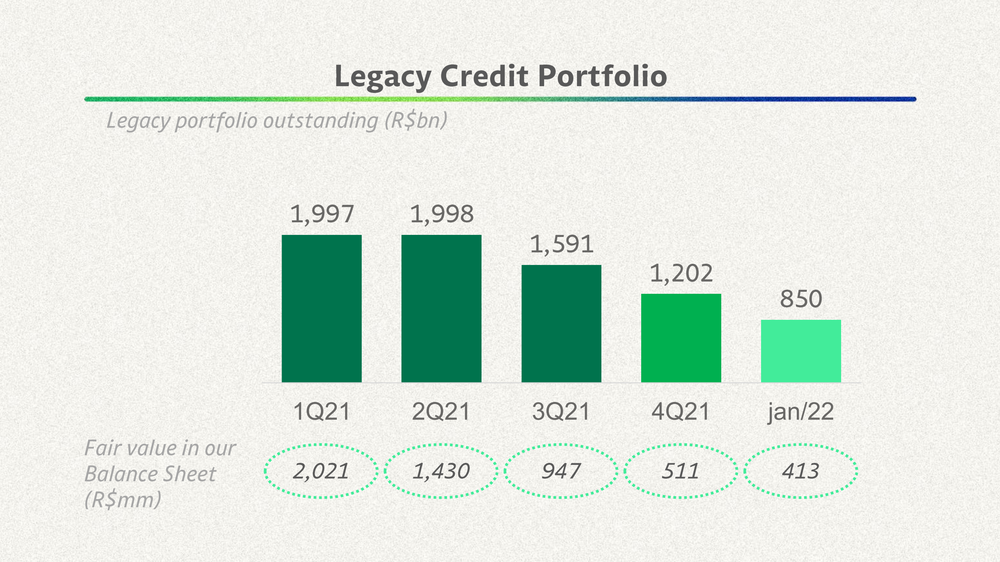

Der Aktienkurs von StoneCo ist seit seinem Höchststand um etwa 90 % gesunken und das Unternehmen steht vor großen Herausforderungen. Die nachstehende Grafik zeigt das ausstehende Kreditportfolio von StoneCo und seinen geschätzten Marktwert in Brasilianischen Real vom ersten Quartal 2021 bis zum ersten Monat des laufenden Geschäftsjahrs.

BILDQUELLE: STONECO S. 10 POWERPOINT PRÄSENTATION (STONE.CO).

StoneCo ist es gelungen, einige notleidende Teile seines Kreditportfolios zu verkaufen, aber das Management schätzt, dass immer noch mehr als die Hälfte seines Altportfolios notleidend ist. Aufgrund neuer aufsichtsrechtlicher Bestimmungen hat das Unternehmen die Kreditvergabe an kleine und mittlere Unternehmen eingestellt und könnte letztlich für Kredite im Wert von 450 Mio. Brasilianischen Real (etwa 90 Mio. US-Dollar) aufkommen, die nicht zurückgezahlt werden.

Am Boden, aber nicht am Ende

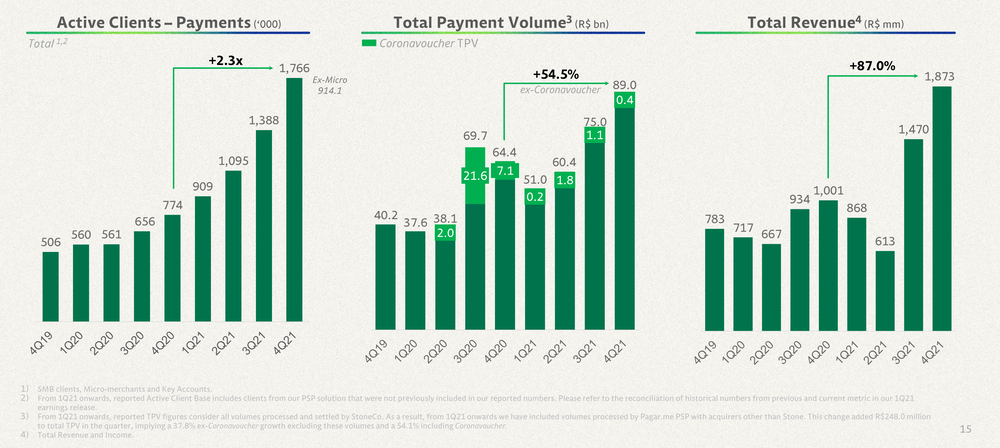

Das Kreditsegment von StoneCo ist in schlechter Verfassung. Auf der anderen Seite hat das Zahlungsabwicklungsgeschäft von StoneCo weiterhin neue Handelspartner aufgenommen und das Gesamtzahlungsvolumen (TPV) in einem ermutigenden Tempo gesteigert. Die folgenden Diagramme zeigen die Zahl der StoneCo-Kunden, das TPV auf der Plattform und den Umsatz in den letzten zwei Jahren.

BILDQUELLE: STONECO.

Auch wenn StoneCo immer noch einen kleinen Teil des Zahlungsvolumens aus dem brasilianischen Coronavirus-Stimulusprogramm erhält, ist das TPV insgesamt im letzten Jahr beeindruckend gewachsen und das Wachstum sieht sogar noch beeindruckender aus, wenn man den Beitrag des Programms herausrechnet. Noch besser ist, dass sich die Gesamtzahl der aktiven Kunden für das Zahlungsverarbeitungssystem im vierten Quartal des vergangenen Jahres mehr als verdreifacht hat.

Mit der Übernahme von Linx ist das Unternehmen auch in das Geschäft mit Unternehmens- und Personalmanagementsoftware eingestiegen. Der Umsatz von Linx stieg im vierten Quartal um 17,7 % gegenüber dem Vorjahr und der Umsatz mit Softwarediensten außerhalb des Geschäftsbereichs stieg um rund 82 %, sodass der Gesamtumsatz des Softwaresegments um 26,4 % gegenüber dem Vorjahr zunahm. Durch eine Kombination aus Synergien mit der Stone Financial Platform, der Integration anderer Softwaredienste in Linx und einem disziplinierteren Kostenmanagement erwartet das Unternehmen, dass die Margen des Softwaresegments in diesem Jahr deutlich steigen werden.

Das Kreditgeschäft von StoneCo ist eindeutig in keinem guten Zustand und das Unternehmen ist auf dem besten Weg, eine erhebliche Abschreibung auf faule Kredite vorzunehmen. Andererseits haben die Segmente Zahlungsabwicklung und Unternehmenssoftware immer noch ein starkes Wachstumspotenzial und die Aktie scheint derzeit konservativ bewertet zu sein.

StoneCo ist günstig und könnte von großen Trends profitieren

Mit rund 215 Millionen Menschen ist Brasilien das bevölkerungsreichste Land Lateinamerikas und die größte Volkswirtschaft. Obwohl die Akzeptanz von E-Commerce und karten- und mobilbasierten Zahlungen in Brasilien in den letzten Jahren rapide zugenommen hat, steckt die Verbreitung dieser Dienste im Vergleich zu den USA, Europa und Asien noch in den Kinderschuhen.

Nach einem überstürzten Ausverkauf hat StoneCo jetzt eine Marktkapitalisierung von etwa 3 Mrd. US-Dollar und wird mit dem 1,6-Fachen des für dieses Jahr erwarteten Umsatzes und dem 26,5-Fachen der für dieses Jahr erwarteten Gewinne bewertet. Angesichts der Verlagerung zu karten- und appbasierten Zahlungen und des Aufschwungs des E-Commerce in Brasilien und Lateinamerika insgesamt könnte diese unterbewertete Fintech-Aktie bei den aktuellen Kursen noch viel Potenzial haben.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel wurde von Keith Noonan auf Englisch verfasst und am 29.04.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Keith Noonan besitzt Stoneco LTD.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway (B-Aktien) und Stoneco LTD. The Motley Fool empfiehlt die folgenden Optionen: long Januar 2023 $200 Calls auf Berkshire Hathaway (B-Aktien), short Januar 2023 $200 Puts auf Berkshire Hathaway (B-Aktien) und short Januar 2023 $265 Calls auf Berkshire Hathaway (B-Aktien).